7��108�������幫˾ժ�ƣ����������ժ�Ƽo�

��������

�����ָ��1231.13

�q����-0.19%���ɽ��~5.86�|�������Ɣ�11313�����ɽ�825��

��������1027.50

�q����0.09%���ɽ��~2.75�|�����В��Ɣ�1505�����гɽ�468��

�����D�q��ǰ�壺

�����~ǰ�壺

������Ӎ

1Ҫ���\

News

7��108�������幫˾ժ�ƣ����������ժ�Ƽo�

��������ƹ�����m�p��

������O���������������ƶ��`���`Ҏ����̎������

�����庬����ɖ|����I�����@�������ش����̖

���D���xͶ�Y���m���Թ�����������Ͷ�Y�T����������������

7��108�������幫˾ժ�ƣ����������ժ�Ƽo�

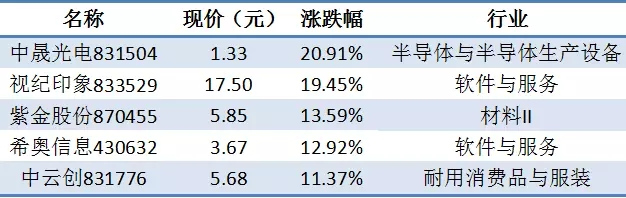

�Ƃ��ɷݡ����D����D�Ϲɷݵ�7�ҹ�˾���ռ����l�����棬������ʽ�Kֹ���������塣�@��ζ������������������7��ժ�ƹ�˾���䌍��ժ�ƌ��ڽ��ڵ���������f���ѽ��ɞ鳣�B���H7�·ݣ����������110����Iժ�ƣ�������ժ�Ɣ��¸ߡ������@ʾ�������ϰ���ժ�Ɣ����_160 �ң���������vʷժ�Ɣ���(ǰ����քe��13�ҡ�56��)���͵� 1.76 ����������ʿ�J�飬������˾��������ժ�ƣ������бO�ܷ�������أ�ͬ�rҲ�����������Y���ܲ������P��

���������ժ�Ɣ����¸�

�����������I�ڽ���6��29�Մ�����11316�ҵĚvʷ��߷壬���̶�һ���r�g���Ј�Ҏģ���_ʼ�sˮ������7��28�գ������������I������11283�ҡ��������Ј�Ҏģ�sˮ��ԭ������7�·������塰�벻������������@ʾ��7�·ݹ�Ӌ��110����I��������ժ�ƣ�������ժ�Ɣ���o䛡�

����ժ��ԭ��һ�DZ���ժ���ͣ������δ���r��¶�Լ����ԱO�܌��������;��������ժ���ͣ����ڹ�˾���I�B�����ã�Ҫ�M��IPO��Ո�����c���й�˾�M�в�ُ���ؽM�ȡ�

�ə������Բ����A��

��������ھ����l�lժ��?������Iժ�Ƶ���Ҫԭ�����ڹə������Բ��㣬���F�������YĿ�ġ����Ϻ���W���WԺ�������������J�飬��I��������ȥ���ƣ��o���Ǟ�������֪���ȡ������ə������ԣ�ͬ�rҲ���������Y�����F�ڳ�������֪�����⣬�������y�Ԍ��F��ժ��Ҳ�Ͳ�������ˡ�

�������Բ���r����Iͨ�^�ə����Y��Ŀ�ľ��y�Ԍ��F���������¿�����Ҫ��Q������������Բ��㆖�}������߀��Ҫ����I���Ãȹ����Լ��Ĺə���������Ͷ�Y�rֵ;�����Ҫ�ĸ���������Ϣ��¶�ƶȺͽ����ƶȣ�����Ͷ�Y����e��˾�ə��Ͷ�Y�rֵ���M������Ͷ�Y��

�Д����@ʾ������������������Ј���������S��ǰ5%�Ĺ�˾���������Ј��Ͻ��߳ɵĽ����~;���й�Ʊǰ5%������ȫ�����й�62%�ijɽ����~���c���������Ąt�ǣ��г��^7000ֻ�����ϰ���]���κν��ס�

2��������ƹ�����m�p��

�Ĺ��Dϵ�y�˽�������ϰ�������������I��1151�ң����ȥ��ͬ���J�p55%�����У�7�·�����������I��70��;��ȥ��7���������Ɣ�����232�ң�ͬ���½�70%��

����������Ɣ����½������֣�����ס����I����ϣ���a���õăȲ������ԣ��������ڽ���һ�������Ј��������f��Դ�о��T�������Ј���ָ��������������һ���µ��Y���Ј���һ�������v�A���^�ߡ����Ƽ�������Ͷ�Y�����o������������^�̡�

��7�°l����108�Ғ��ƹ�˾�����������Ё�������18�Ҍ�������ժ�ƣ����@Щ��˾�дֶ������f�����ǃ��|��˾�����У����S��˼��2016����1.83�|������;�Aꖇ��H������7276�f������;�����������ψ�IPO����;�����@�ֱ����й�˾��ُ��

���δ�����ܸ��������ԣ�����ֻ���۱�������Խ��Խ��ĺù�˾�x�_�����塣���ˣ��з�����ʿ���h�������呪�Mһ�����ƷәC�ƣ��Ƴ����D���ȸ�����ͮaƷ���Է��պÃȲ���Ⱦ�IJ�ͬҎģ��I����������플ӽ���Ͷ�Y���T�����ƹ��_�l���ƶȣ��Ը��ƃȲ������ԡ���

�����½�����һ����t���ԱO�ܡ��Ĺ��Dϵ�y�l�F�����ɂ������g�Ͱl���˽��ٗl�O�ܹ��棬�քe�漰������I��ȯ�̼���Ӌ�����ȡ����O�܌ӻ�����ͨ�^�{�����ƹ�����������ЙC�Ɓ����ƒ�����I���������١����|���Cȯ�������о����Ŀ��O�������J�飬�S���O�ܲ���ӏ����������Ј���K�����F������ȡ�ٵ��|���w�S�ĺ����D׃���������Ј����ă�����̭�������������@������ٔU�ݵ�ǰ��ͻ��A����

3������O���������������ƶ��`���`Ҏ����̎������

ȫ�����Dϵ�y�O���������ڲ������������գ����Cȯ�Ո�ӛ�ߪ��ҫ@Ϥ��ȫ�����Dϵ�y�����ϰ����ƶ����P�ڼӏ��`���`Ҏ�����l�F̎���������䌍��������Ŀǰ������������c���w���ѽ��γ����ɱO���Լ����������`���`Ҏ�������f���C�O���ɳ��C���{�顢�f��������˾���C�P�{��ȶ��ӴαO�ܺ�����

�����ԁ���ȫ�����Dϵ�y����ӏ��O�ܣ���������`���`Ҏ�О飬�H�ϰ��꣬ȫ�����Dϵ�y����2641�Ғ��ƹ�˾�����P�Ј����w��ʩ���ɱO�ܴ�ʩ����10�Ғ��ƹ�˾�����P�Ј����w��ʩ�o��̎�֣���18��δ��¶���ڈ��Ĺ�˾��ʩ����ժ�ƣ���315��Ͷ�Y�߲�ȡ�ύ������Z�����ɱO�ܴ�ʩ����28��Ͷ�Y�߲�ȡ���߾�ʾ�������ɱO�ܴ�ʩ����4��Ͷ�Y�����������Cȯ�~�����ıO�ܛQ�������F�ˌ����ɱO��̎���c�l�С��ؽM�ȘI�Ւ��^���Ӵ����ɱO�ܴ�ʩ����������

���yӋ�������ϰ��꣬ȫ�����Dϵ�y���C�O�����͒��ƹ�˾�����`���`Ҏ����3�l���������Ӄ�Ļ���ס��Ј��ٿv����6�l���f���C�O���ɳ��C���{��12�����f��������˾���C�P�{��3����

�����ϰ��꣬ȫ�����Dϵ�y߀�M���ˡ����ƹ�˾Ҏ���\��ָ�������壬��4�����kȯ�����]�I�չ����弰�Ⱥ˹���ָ���䌍��r�M���ˬF���z�顣ͬ�r���á���Ӗ���P���ķ�ʽ������Ҫ������Y��ռ�á���Ոʹ��ļ���Y���`Ҏ�О�Ē��ƹ�˾���P؟���˅��ӱO�ܷ�Ҏ�ļ�����Ӗ��ԇ��

Ŀǰ��ȫ�����Dϵ�y���`Ҏʹ��ļ���Y��O�����Ȳ���������7�·��ԁ������оW����Ԫ����2015�����g������ǰʹ��ļ���Y����О飬��ȫ�����Dϵ�y��ʩ�o��̎�֣����ſƼ�Ҳ��2016����ǰʹ��ļ���Y����`���О飬����ȡͨ�����u�ļo��̎�֣������ɷݴ�����ǰʹ��ļ���Y��s2500�fԪ���`���О飬ȫ�����Dϵ�y�o�������ɷݹ��_�l؟�ļo��̎�֡�

���⣬ȫ�����Dϵ�y�ϰ���߀���M����Ϣ�yӋ����������߱O�ܺ������»��A�������˃Ȳ��������ⲿ�����@ȡͨ�����U��yӋϵ�y�������w���������F��Ҏ�yӋ�Ԅӻ���

�Ҹ�������ЩͻȻ�����ڔMIPO��I���f�����_�Ѿõġ���ɖ|�����}ӭ�����ش��D�C��

4�����庬����ɖ|����I�����@�������ش����̖

8��2������Ϣ���C�O��IPO��꠹�˾�A��¶���������У����F��7�������幫˾��Ӱ������һ������ɖ|�����}���_����ͣ����ǰ��4�������幫˾��Ȼ���У���Ȧ��ը�_��偡�����ǰ���MIPO��I��Ҫ����������ɖ|���������ɲ��ˣ��н�C��������ͬ��o�����ϡ��˴������庬����ɖ|���MIPO��I�@�÷���������֮�����vʷӛ䛣����I��ҕ��һ���e�O���ش����̖��

�@���״������庬����ɖ|���MIPO��I�@�÷�����8��2�����g���C�O���پW��¶7����������I�MIPO������Ҋ���й��f�����A��¶���£��քe������ʳƷ�����ſƼ��������_�������W�j�����˸��¡��½���桢�����Ƽ�������4����I���С���ɖ|�������麱Ҋ���ǣ�����ʳƷ�����ſƼ��Լ������_3�ҔMIPO��I�����_�����ˡ���ɖ|�����}��

�����йɕ���¶�������_�ɖ|�к���19��˽ļ�����7���Y�a����Ӌ��������ʳƷ�ɖ|�к���18��˽ļͶ�Y�����˽ļͶ�Y��������ˣ������W�jҲ��¶�˳ֹ�ռ0.57%���ϻ���1̖���������

������֮���@���״κ��С���ɖ|������������I��IPO������Ҋ�@���C�O����¶�����x�Ƿ������ҷ�����Ҋ���й��f�����A��¶���±����C�O���پW���@Ҳ��һ���e�O����̖�����������M�ȣ������ȴ����@Щ��I�ľ��ǰl������

5���D���xͶ�Y���m���Թ�����������Ͷ�Y�T����������������

2017��8��3�գ����Dϵ�y�پW������ȫ����С��I�ɷ��Dϵ�yͶ�Y���m���Թ������t����ӆ���x��

�ڡ��������t����ӆ���x�У����Dϵ�y���c�ἰ����Ȼ��Ͷ�Y�ߵġ��CȯͶ�Y���Ğ� ���Cȯ��������؛Ͷ�Y���v���������I��������Ӗ���v���Ğ顰���ڏĘI���v�������J�飬�@���ܡ����ӿ��^��ȫ��غ���Ͷ�Y�ߵ�Ͷ�Y���v�ͽ��ڌ��I֪�Rˮƽ����

�Ј������J�飬�����Ͽ����¼��tͶ�Y�T���Խ������������x�ϣ������匦Ͷ�Y�ߵ�500�f�T�����]�Ќ��|�Ͻ��͡��������_ͨ�����厤���Ă���Ͷ�Y�߁��f��Ӌ�������Y�a߀���Cȯ�������Y�a�_500�fԪ�������Ǐ��½���߀���Cȯ֮�Ͷ�Y���v�����]�кܴ��e��

ͬ�r��ᘌ��C��Ͷ�Y�ߣ����Dϵ�yָ�������˙C��������Y�aҎģ�J�����Ӈ�����ע���Y��׃�錍���Y�����չɱ����_��Ҏ�t�����˙C���ͺϻ���I�Ĺ�ƽ�ԡ����kȯ�����J�����˙C���Č����Y�����չɱ����Լ��ϻ���I�Č��U���Y�r�����ԕ�Ӌ���������90�ՃȞ�����ߵ���Y���������ߵ����һ�ڌ�Ӌ����ʡ�ֵ��һ����ǣ����Ρ��������t����ӆ����Ͷ�Y������˸����x��Ҫ�����kȯ�̄t��Ҫ�Г�����Ҫ���L�U����؟�Ρ�

������ӆ���O�܌�Ҫ�����kȯ�̑����Ԟ���Ȼ��Ͷ�Y���_ͨ����֮����ÿ12�������ٌ����M��һ�γ��m�u���� ����ǰ5���D���վ��Y�a������Ո�_ͨ���ޕr�����Y�aҎģҪ���60%�r�����kȯ�̑��������e��ע���x�գ������ƶ����T�Ĺ����������˽����P��Ϣ����֪�e���L�U�c���������ӻ��L�l�εȡ�

�O�܌�Ҫ�����Ͷ�Y�߲���ϻ��ṩ̓����Ϣ�����kȯ�̑����ܽ^�����k����ƹ�˾��Ʊ���_�D���P�I�ջ��������佻�י��ޡ�����ǰ�����kȯ�̿��Ծܽ^�����k����ƹ�˾��Ʊ���_�D���P�I�ա�

���ᘌ������_ͨ���י���Ͷ�Y���Ƿ���Ҫ�����M���Y���J�����Ć��}�����Dϵ�y��ʾ��2017��7��1��ǰ���_ͨ�����彻�י���Ͷ�Y�ߣ����^�m���c���ƹ�˾��Ʊ���ס�

- ��һƪ�� ȫ�����D��˾�及�����L�П�����δ��ֵ�����S 2017/8/16

- ��һƪ����������IIPO�^������ɼң�������������11�ҳɹ��^�� 2017/8/3