���О���˰V�ԣ�8����˾�C���V�㣬���к��̝���Ӕ��X�����ֳ�

���О���˰V�ԣ�8����˾�C���V�㣺

���к��̝���Ӕ��X�����ֳ�

�� / �t

�ܶ����й�˾���ИI�����ڻ��߽��I����ƿ�i�r�\���D�ͣ��@����һ�����£��F�t˼׃�����Ҳ�����̘I߉�����Ǯ�����Щ���й�˾���Q���I���Qѝ�^һ�ӣ����조���������조���W���ڡ�����������һ�����X�á����B��������ۡ������Ă����������Ă��I��

���^���@�������й�˾�ă��ݣ��ゃ����Ҳ�÷����]���еĹ�˾������@ô���X�D�͵�Ԓ�����DZ����o�ɣ������й�˾���Ԓ��ԇ�e�ijɱ��ɹ���Г���ԇ�e�ĽY���ǹɃr�؝q��

��̩�ع���002312��SZ��������̶�Ϥ���@��Ҏ�ɣ��ڟ��X�D�͵ĵ�·����ٍ�����M��M��

2016��12��7�գ���̩�عɹ���Q�M���ӹ�˾�ɶ���̩��ӣ�������̩�ع�ԭ����̩��ӣ���^���_���D���@���ӹ�˾�á��ɶ���̩��ӡ���81%�Ĺə�ͼ���ͨ100%�Ĺə��u�o���H�������a�����Դˣ���̩�عɎ��ѽ���ȫ������ԭ�������I�I�ա�

�@�ҹ�˾����7�꣬�ѽ�������Ľ�����ӮaƷ�������ṩ���D�͞��ԇ��@�����f�ס��Ŀ����ĵĿ��f��˾������̩�ѷDZ���̩��

�@�����й�˾���D��ʷ����ȻҲ��һ�����ʵ���·ʷ���ո�ʷ��

��̩�عɷ��l���cϴ���

1

2015��2�£���̩�عɹ���֧���F��ُ�I�̴��ͳ�÷�����еğ��_������Ϣ�Ƽ�����˾100%�Ĺəࡣ���ڞ�ʲô�I���к΅fͬЧ������ȫ���ÿ��]�����й�˾�I�Y�a�@�º����������I�Y�a�Ų�������

���r�����s��2015���ϰ���Ĵ�ţ�У��Ƀr���j��С��ӛ�î��r��λ���ѯ������]����

��̩�ع��L���߄݈D��ע��15��r�ڵĶ�ֱ�ϝq��

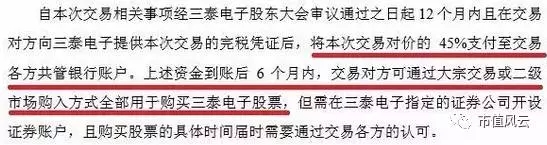

���_�����Ǽ�ɶ��˾������Ҫͨ�^���¡����ˡ�����������܇�W���ȾWվ�M���̘I܇�U���ˉ۱��U�aƷ�Ļ��W�ƏV���@ȡ���P�����M���롣�����@�ҹ�˾�Ŀ͑�ֻ��һ�������Ї�ƽ�������ڇ��؆�һ�͑���ه�����ǣ����r���_�����u�������Ճ��Y�a�~��ֵ��4529.35 �fԪ�������r�s��7.5�|����ֵ���_15��֮�ࡣ�����^�������죬����Ҫ߀�ģ������ٔ���

ͬ�r���p���s������̩�ع��c���_������45%�Ľ����r����3.375�|�����p�������y���~�����Y�����;���I����̩�عɵĹ�Ʊ���@�N�s����ţ�Еr���Ƀr�����������Ǖ��������Ŵ�Ҳ�ஔ�����һ��׃��Ķ������l��

��Ȼ��������A�����õ��Ľ���Ӗ��һ�ӵģ����Y�a��ُ�����D���p������֮�£���˾�߹���������Z�¡����������_��������ˬ����Ƴ��˜p��Ӌ����

�䌍���ܶ���·�����@����Ҋ�ģ������㲻�����ġ��������㲻�����ġ���

��ُ�Y�a�r�����_���������� 2015��ȡ�2016��ȡ�2017��Ƚ���Ӌ��۳��ǽ����ԓp���ă������քe��5050�fԪ��6050�fԪ��7250�fԪ�ĘI�����Z���҂���醹��棬2015�꣬���_��������˘I�����Z��2016���Ј��_������������866.78�f����6050�f�ĘI�����Z߀��������ôһ���c���ġ�

���^��̩�ع��^�X���һ���΄ݲ��������R�����_�����M�������u�pֵ�yԇ��һ�y�㣬�ѣ��AӋ�pֵ6.7�|��

ǰ�_�������l�ǣ����_�����M���á�ϴ���衱��ʲô���㲻���������҂�һ��ϴ�������ԣ��@һ�B�����\������������̩�ع����������й�˾����횡��ѽ�̝�p2.7�|�ˡ�

�߃r��ُ�γ����u�������Ƀr�M�Мp�֡��I���K��Ӌ��pֵ���̓r���ֿ��ù�˾��Ȼ�����M����һ݆��ُ��

���룬�����@���һ��Ԓ�������M����һ݆��ُ��������λɢ�϶��ѽ��Ą��˰ɣ���õęC�����Dz��ǣ�

���ճ��M�����ð���

׃�����I�ġ���ħ�g����

2

�ɶ���̩�������˾����̩�ع����Еr���Y�a����ÿ�ꄓ���^�|������������r�s���ǃ�λ��������ؓ�������@����f���K���̶ö��DZ�P�ˣ�

���ゃ���@���������؈ā���

2016��7�£���̩�عɹ���Mͨ�^���I�ԃ��Y�a���D�ķ�ʽ��ȫ�Y�ӹ�˾�ɶ���̩������Y������3�|Ԫ���ڌ��ɶ���̩�������ע���Y���������5.45�|Ӌ���Y�����e��Ŀ���ǡ��������ĸ�ӹ�˾�g�Ĺ����͘I���Pϵ����߹���Ч�ʣ���������˾�I����ɲ������أ����Ϲ�˾���L�hҎ�����lչ��������

��ô��˾���L�hҎ�������ж��L����̩�عɾ�������ĸ���ָ�^����Ȼ����4�������Ă��£�

2016��12��7�գ���̩�عɹ���I���ѳɶ���̩��ӵ�81%�ə�ͼ���ͨ��ȫ���ə��D�o���H�������a�����ϲ����r�� 79964.76 �fԪ�����гɶ���̩��ӵ�81%�ə��u����7.68�|������ͨ�Ĺə��rֵ3137.93�fԪ��

Ո�����۾����ɼҹ�˾���u��ֵ�̓��Y�a����ͬ��

���fԭ�����@�����Y�a�����й�˾���f�ѽ���̝�p�Y�a�����AӋ����̝�p���ܕ��U����̩�عɵĴ�ɖ|���_���c���@���r���҂�����Ķ����L�a�������ͳ�8�|�����ǽo���й�˾ݔ�ͬF������

���Ҵ�A�ɱ������й�˾�п��Q��ģ������С�ɖ|߀������픶YĤ�ݡ�

Ԓ�f����̩�عɌ��ӹ�˾���Y�a���D�����Y���䌍���Ǟ�ԭ�ИI�����w���x����䁉|���ص��˳�ԭ�ИI�գ��Q��Ԓ�f����ԭ�ИI���������У�

Ŀǰ߀��һ�����й�˾Ҳ�ѽ�����Ҫ�@ô�ɣ����Y���Ӌ�������w���x����С��Ŀǰ߀��������V�ゃ���ļң����҂��Еr�g�ĕr���ٌ�һ���@�ң��ゃ�Ȳ����ˣ����ゃͨ�^�֙C���^�����Ұ���

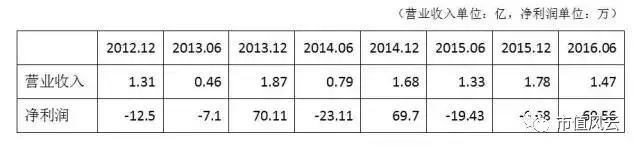

ֵ��ע����ǣ�2016��1�µ�6�³ɶ���̩��ӵĠI��1.47�|��������69.56�f����2016��1�µ�9�µĠI��2.25�|��������׃����̝�p622�f�������Ȍ��ɶ���̩��Ӂ��f�ǰњ��i���ɡ��@��׃��Ҳ̫Ԏ���ˣ�

��̩ǰ�����r���ⲿ�I�Y�a���F�ڰ����Y�a��ֵ�������Y�a�u�o��ɖ|���@�����D��Ҳ̫�L�}�ˡ�

��������̩2015��߀�������lļ�Y29�|���䌍���й�˾���������@�c�X��

�ǣ���̩��ӽ�ô���������Ǟ�ʲô�أ������҂�Ҳ�������ס�����Ӌ�����^�ľ²˂����ס�

�p��֮·

3

2015��7�£������y��һҊ�Ĺɞā��ˣ���̩�ع�ͬ��δ���������y���Ƀr��ͬ����ѩ������99Ԫ�ĸ߷�һ·����25Ԫ��

�a��������푑�̖�١������Ƀr�����@����̩�عɵ�ȭȭ֮�ģ����������؏Ķ����ͳ���2000�f�I��75�f���Լҹ�Ʊ��Ҳ�Ǜ]�k������ɖ|�������c��Ʊ�O�ܲ��T��ͬ�Ⱑ��

ӡ���У��@��ԓ���a����Ψһһ�����֣����l��ɵȳ��⣩��

2016��1��4̖5̖�������й�˾�ٴ������˰����y��һ�����۔����^����˾������ڌ��Ƀr����Đۣ��o����Ҫ���ش��ؽM��헡���ͣ�ƣ����dz�����������˾һҹ֮�g�͡����������ش��ؽM��헣��_ʼͣ�ơ�

��Ȼ���Y�����λ�Ͼ²�Ҳ���ܲµó����ģ������@�@���ؽM�Dz����ɹ��ġ���˾��2016��5��4�Տ��ƣ���̤�����x�o��Ĝp�����̡�

��ֵ̎�ò岥һ����ǣ���̩�عɱ����ؽM�M��ُ�Č����������Ѓ|�S���I���I����˾���]�e����һ�Ҹ����I�˸���Ҳ�����ļ��I��˾��

2016��5��10�գ��a���Դ��ڽ��לp����3000�f�ɣ��@���ֹ�Ʊ�F�rֵ�s��5.6�|��

2016��5��17�գ��a���ٴΜp��1580�f�ɣ��F�s2.7�|��

8�|���@�ӵ����ˡ�����Ȼ���ٌ���̩�عɵ�ԭ���Y�a�ó����a������һ߅�O�ߠ�������������ǂz̝�p��˾��һ߅���I��̩�ع��^�m�D�ͣ���Ͷ�Y�߄���ؔ����ԭ���Y�a�ஔ������һ�Σ�Ȼ��������У�ֻ���@�a�ϰ���������һ�����й�˾��

�ڶ��Μp�ֵĽӱP������̩�عɵĸ��������̴���Ҳ���������ἰ�ğ��_������Ϣ�Ƽ����ϴ��@�����p�������~�����Y�������I����̩�عɵĹ�Ʊ�������f�����I���a���Ĺ�Ʊ��

��ķ�R�؆��������I��Ūɶ�ϣ�

4

2015����̩�ع�̝�p3793�f��2016���������@ʾ��̝�p2.7�|������̩�ع�߀���B��������һ��Ҫ���Y���Ј�����L��ˮ�𡪡��������Dz���Ͷ���Y�𣬴����lչ���f�ס�

�����f������ʲô���أ����f������2013����صģ�̖�Q���f��ġ�Ħ�݆�܇������Q���տ��f�r�����100�ס�

ģ�M������

���fС�磺���ã�����ijij���f������һ��������F���ڼ҆����o�����^ȥ�

shopping�_�ˣ�������˼�����چ�λ�أ�Ҫ�����o�ҷ���I�ɡ�

���fС�磺�@�Ӱɣ��ҽo���������µ����f�Ĺ����һ���������յ�һ����C�a֮ģ���ȥȡ�ĕr��ݔ���M��Ϳ����ˣ�48С�r֮�Ȳ����M��

shopping�_�ˣ��õģ��Ժ����ҵĿ��f��ֱ�ӷ��Mȥ�Ϳ����ˡ�

����đ��ô�ž����@�ӣ����f�T���Լ���Ͷ�f����Q���������dž��}�������λ�����^���Լ���С�^��Ԓ�����Ҳ�ܿ����@�N���f���đK�ҳ̶ȡ�

�@������̩�ع�ʼ�K߀̎��̽��ӯ��ģʽ���^���У��]���ҵ�ٍ�X�ķ�����

2015���29�|���l��Ҫ���ڰlչ���f�ף��@�����ǂ����X�Ļֵ���@�[���ǣ���̩�ع�2015��11�·����29�|�����l�����R��2016��1���ֻI���l�йɷ�ُ�I���I�Y�a���mȻ������ُ�О���Kδ�ܳɹ�����Ҋ��˾���Y���Ј����w�A�ӵ��ġ�

����Ŀ����ُ�䌍Ҳ��������˾�����Ҳ��̫�������ԓ��ʲô�����^���@�������й�˾�ă��ݣ��ゃ����Ҳ�÷����]���еĹ�˾������@ô���X�D�͵�Ԓ�����DZ����o�ɣ������й�˾�@ô���Ԓ�����ǹ�Ʊ�؝q�o�ɣ�

�䌍��2015��5�£�ţ���е���̩�ع�߀�c�Ĵ��E�ݸ��D�Ƽ�����˾��ӆ�ˑ��Ժ�����܅f�h���M܊��^O2O�t�����������ڵġ����W�t���������

��̩�ع����I�I�յ�����ɶ����ķ�R���f���@߀���ǂ����}���ҵ�ȥ�����ČW��ɯʿ�ȁ�������ô������

����2016�꣬��˾�ѽ��B�m����̝�p��2016���ѽ�Ӌ���˴��~���u�pֵ��ϴ�װ��ˣ��D������һ�������ճ��M�����á��ă��|�ؽM�D����ɡ����@���淨��17�걣��Ҳ�ǽ^���]ɶ���}�ģ������@��Ҳ�����L��֮Ӌ�����ϰ傃�������_�ۿ����h���O�ܵ�˼·Ҳ׃�ˣ�Ͷ�Y��߉Ҳ��׃��

ֵ��һ����ǣ��@�ҹ�˾߀һ߅����10���|���ϵľ�̝��һ߅�д������e���Y��ُ�I��ؔ�aƷ�����ǖ|߅�ճ���߅�꣬���ǟo�X�s���X����

���С����Ȼ�l�Fһ��Ҏ�ɣ��҂����^�Ĺ�Ʊ��Ȼ����ţ������ij������T��Ʊ������������300343��SZ�����Ǻ����300143��SZ�����A�r�٣�300377��SZ������̹ɷݣ�002488��SZ��������������̩�عɡ�

�@�����Ǟ�ɶ�أ���Ո�����^���Ͼ²˰l��һ�¸��ԡ�

- ��һƪ���������T�磺һ�����F�o�����ӵ��f�ƶ������� 2017/2/21

- ��һƪ���ͼѹɷݣ�300273.SZ������1��10������ 2016/12/30