�Ї��Cȯ��������U�ݷž������ƶȻ���_������׃�D���|׃

��������

�����ָ��1230.61

�q����0.53%���ɽ��~6.46�|�������Ɣ�11312�����ɽ�1009��

��������1059.93

�q����-0.28%���ɽ��~2.45�|�����В��Ɣ�1549�����гɽ�538��

�����D�q��ǰ�壺

�����~ǰ�壺

������Ӎ

1Ҫ���\

News

�Ї��Cȯ��������U�ݷž������ƶȻ���_������׃�D���|׃

4�Ʉ��ӹ�˾��Ѫ�����½����ܶ�̝�p��I�����Y�aѪ

��������IIPO����ߝq��ȯ��ƴ��IPO�I���C��

�������Ј������{���L�U�Ӵ�

�ذ�������������Ͷ�Y�ߠ�����kȯ��

�Ї��Cȯ��������U�ݷž������ƶȻ���_������׃�D���|׃

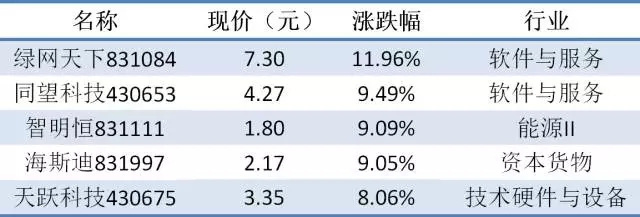

�������Ј��U���ٶ������ž����yӋ�����@ʾ������ǰ5�����������������ƹ�˾1081�ң�ͬ�Ȝp��53%������6��20�գ������������I�����_11311�ң����У�����1393�ң����A��9918�ҡ�

�U���ٶȷž���ͬ�r��ժ�Ʋ��볣�B����������ʿָ�����°��������ƶ��������_�����ƶȵ�ָ���£��������Ј���������̭�������������D���|��������

ժ�Ƴ��B��

Wind�yӋ�����@ʾ������ǰ5���£��������������ƹ�˾1081�ң�ͬ�Ȝp����53%����ȥ��ͬ�ڞ�2307�ң��Ј��U���ٶȷž���

�������Dϵ�y��¶���¶Ȕ�����1��5�·ݣ��������ƹ�˾�քe��291�ҡ�303�ҡ�266�ҡ�90�Һ�131�ҡ�ȥ��ͬ�ڷքe��494�ҡ�203�ҡ�523�ҡ�596�Һ�491�ҡ�

�|���Cȯ�������о����Ŀ��O�������J�飬������U���ٶȷž���Ҫ�����������أ��S��ؓ����ε����������������T������ȥ��������ߣ�����ǰ�����U�ݣ��S����I�ѽ�����������ƣ����փ��|��������I���ٛ_��A���Ј����@�@ʾ�������匦���|��I�����������½���

�Ј��U���ٶȷž���ͬ�r��ժ�Ʋ��볣�B��������2017��6��20�գ������ԁ�����139�ҹ�˾��������ժ�ơ�2016��ȫ�꣬ժ�ƹ�˾�H��56�ң�2015��ȫ��ժ�ƹ�˾��12�ҡ�����2014��U��������I���Y��r��̫�ã������嵭����֮���������a�NҲ�ڜp�٣�������������Ȼ�½�����һλ�����幫˾����̹�ԡ�����ժ��ԭ�I����ʿָ�������ֹ�˾������I�����Ը����¶���I��r�����У����ֹ�˾�x���D��MIPO��ُ�������@ʾ����2017���ϰ���Kֹ���Ƶ�139����I�У�5����I���D����Kֹ���ƣ�5��������ՈIPO������11����I��A�ɹ�˾��ُ����ժ�ơ�

ֵ��ע����ǣ����6��30����δ��¶2016������Dϵ�y����������������ժ�ơ����yӋ������6��20�գ�����372�������幫˾δ��¶2016�����

������I���w�|��

����6��20�գ���11311�Ғ�����I�У�����1393�ң����A��9918�ҡ�������I�Ҕ�ǰ�����ИI�քe�ǹ��I����Ϣ���g�Ϳ��x���M��ռ�ȷքe��28.78%��28.45%��14.28%��

Wind�yӋ�����@ʾ��Ŀǰ����232����I��������ժ�ơ�Ӎ�Cȯ�J�飬�°��������ƶ���ʽ�ļ��������_�����ƶȵ�ָ���£��������Ј������F���������L�D׃���|�����������ك�����̭�������������I���w�|����

�������Ј��ijɽ����ͳɽ��~���v�^3���߷��ڣ��քe��2015��3��-5�¡�2015��11��-2016��1���Լ�2016��11��-2017��1�¡������Cȯ(600030,�ɰ�)�������~ٻ褱�ʾ���@Щ�߷��ڶ��dz����¼��ӡ���һ���^�g�����t���A����Ͷ�C�ͽ����������r�R�����ڶ����^�g����������ƶȎ����ɽ��~�������ȡ�

24�Ʉ��ӹ�˾��Ѫ�����½����ܶ�̝�p��I�����Y�aѪ

���ڲ��ք��ӹ�˾���ԣ��mȻ�N���������۵ġ����ӡ��˺����s�Ӳ��^�м����о�����ؐ�������о�Ժ�����l�F��ȥ��595�҄��ӹ�˾�F�������x�I�գ��I�����L��ͬ�r���F�����s���»���B���@Ҳ��ζ�������ӹ�˾��4����Iȥ����Ѫ�����»���

���H��ˣ���595�ҬF�����c�I�����x�Ĺ�˾�У�����456���������L�Ĺ�˾�⣬߀��138����ؓ���L��47�ҹ�˾̝�p�����˿��ٔU�������̝�p�����ϣ�������Y�aѪ��

4�Ʉ��ӹ�˾�F�����c�I�����x

����һ�ҽ����lչ����I���ԣ�����I�U����·�ϣ��F����ͨ�����S���I�������L�����L����ؐ�W�yӋ2016�ꄓ����I���l�F��595�҄��ӹ�˾�mȻ�I�Ռ��F���L�������I��Ӯa���ĬF���������~���2015��p�٣��ʬF���F�����c�I�����@�ı��x�F��

ֵ���Pע���ǣ��@����߀����456��ȥ�������ϓP�Ĺ�˾�������@ʾ����Źɷݣ�430714.OC�����{���832444.OC��������ħɽ��837639.OC����11�ҹ�˾�����������������^10�������F����һ���»���

��ؐ�W�l�F��������I���I��ӬF�����y�Ը��Ƶ�ԭ���У��~��o�����r�ջ�ʮ�ֳ�Ҋ���Բ��ֹ�˾��������Ҫ���³����Q���{�����ʾ����˾�N�ۻؿ��~���^�L�������~��ػ\�����r�����I��܇�B�Ӿ�����Źɷݣ�430714.OC��Ҳ��ʾ����˾������늘��I���N�۵���Ʒδ���տ��~�ڣ����¬F�����o�����ơ�

������Ҫ�lչ����I���ԣ����ٔU���͠I�����L���������ʮ��ĺ��£������ϣ�������֧��ĬF�������»���Ҳ��ʾ�����@595�҄��ӹ�˾��������Ѫ�����������»���

����߀�@ʾ�����ڲ�����Ѫ����������I���ԣ���˾��ؓ����Ҳ����������ؐ�Wע���249�ҹ�˾���Y�aؓ�������^2015�������ϝq�����У�ӡ����̣�837489.OC�����г���̣�837297.OC���ڃȵ�26�ҹ�˾�Y�aؓ�����������^20%��

���̝�p��������Y�aѪ

��595�ҬF�����c�I�����x�Ĺ�˾�У�����456���������L�Ĺ�˾�⣬߀��138����ؓ���L��47�ҹ�˾̝�p��

��ؐ�������о�Ժ�����@ʾ��2016�꣬������̝�p������I�������݃�܇��838006.OC����������834441.OC������������839843.OC�����������833330.OC�����̈́��Ƽ���834218.OC����������I����Ҫע����ǣ�47��̝�p��˾�У�15��̝�p����I���|�ף����ҡ������1393�҄�����I��̝�pǰ20����

��ؐ�W��醰l�F��Ŀǰ�ֹ�˾���ڌ�ʩ���ٔU�����ԡ�����̝�p����I�đB�ȴ顪���@�ǡ�������̝�p�����c��ͬ�r��������IҲʮ��̹�У���ǰ��Ͷ���A�Σ���˾��δ�_��ӯ��ˮƽ����Ȼ���ژI�ճ��m̝�p���L�U��

���Ԃ��e��˾�������B�m����̝�p�����݃�܇��838006.OC�������\�I�����I�I܇������܇�W�J�ɴ��I�հ�K��Ŀǰ̎��ǰ��Ͷ���A�Σ������طN�X�Ͻ�Ĵ�����834441.OC����˾�a����δ��Ҏģጷţ��Ј��N��������ĸ�빫˾��������839843.OC���B�m����o���[Ó̝�p��

����æ�ڔU������I���ԣ��Y������Ҫ�Բ��Զ������Ķ�����ʩ��r����595�ҹ�˾�У����^9�ɵ���I�@�����Y���Ј���֧�֣�570�ҹ�˾�������������^���Y�������Y�Δ���������Դ�Ƽ���831355.OC�����Y8���b�b�I�ȣ��L���A�ڣ�833581.OC)�������²ģ�831697.OC��2����I����7�����Y��17����I���Y�Δ�̎��5-6��֮�g��117����I���Y�Δ�̎��3-4��֮�g��162����I���^2�����Y������271����I���Yһ�Σ�ռ����ࡣ������δ��������@�����Y����IҲ��ʾ���Լ��đB�ȣ����δ�������y�е���������ȡ���Y�𣬿��ܕ��l���Y��朔��ѵ��L�U��

3��������IIPO����ߝq��ȯ��ƴ��IPO�I���C��

�S��IPO���B������������I��IPO����Ҳ�ߝq���������������@ʾ��2016���ԁ�����8����������I�^�����^����100%;����2017��6��15�գ�488�������I��19.8%���������塣��ȯ�́��f��Ҫ���FIPO�ĘI��ͻ�ƣ�δ����������I�^����һ�����|�����c��

��������6����������I�^��

�����@ʾ��2016��������7��ȯ�̱��]��8����������I�^�����^���ʞ�100%���@Щ���]ȯ�̰��������Cȯ�������Cȯ�������Cȯ�������Cȯ���е��Cȯ���L���Cȯ����̩�Cȯ��

����2017����6����������I�^�����քe������Cȯ���]�������²ġ������Cȯ���]�Ĺ��ιɷݡ������Cȯ���]����ٹɷݡ��е��Cȯ���]������ˎ�I����̩�Cȯ���]�ĄP�����ģ��Լ��L���Cȯ���]�İ���������

���w�����������o����ȯ���У���15��ȯ���o����I�������^10�ң�4��ȯ���o����I���^20�ң��������Cȯ����ͨ�Cȯ����Ԫ�Cȯ�͇����Cȯ�քe�o��25�ҡ�25�ҡ�24�Һ�24�ҡ�

�V�C������ϯ�о���Ԭ����ʾ��������������I�ڒ��ƺ�˾����������cҎ����ؔ�Ք���������ȫ�����Dϵ�y�ѽ���2017��3��28�հl�������ƹ�˾��Ϣ��¶����Ӌ�I�Ն���(��)����Ҏ�����ƹ�˾��Ո�״ι��_�l�й�Ʊ�����е�����ļ��c��ȫ�����Dϵ�yָ����Ϣ��¶ƽ�_��¶���ݲ�һ�µ��О飬�����������I����ՈIPO���˵ĕr�������o������I���ĵĕr�g�ɱ����y���������f������һЩ��

ȯ�̸��������������Ŀ

�����@ʾ��2016���ԁ����w�Ј��^����I��������ǰʮ��ȯ���^�鷀���������V�l�Cȯ����ͨ�Cȯ�������Cȯ�������Cȯ�������Cȯ�������Cȯ�����f��Դ�������Cȯ�����Ž�Ͷ����̩������2017�����Ŀǰ���^����I��������ǰʮ�ı��]ȯ�̹�Ӌ���w37��̎��IPO����A�ε���������I��ռ���������������I��38.1%��

��������IPO�Ŀ�IJ��������ϣ�δ�M���^����I��������ǰʮ�ı��]ȯ�̱��^����I��������ǰʮ�ı��]ȯ��Ҫ������δ���M���^����I��������ǰ�е�ȯ���������������γ�һ���YԴ���ݣ��������Cȯ���L���Cȯ����Ԫ�Cȯ���|���Cȯ�����L�Cȯ���|���Cȯ����̩�Cȯ�͖|�d�Cȯ�ȣ�ͨ�^�F�A�Ό�������IJ��ց�Qȡδ��IPO�I�յ�ͻ�ơ�

ֵ��ע����ǣ�����Cȯ���L���Cȯ���������������еIJ��֣���IPO����Ŀ���M��ǰʮ���I����ʿ�AӋ���S��IPO���B�����ɼ�ȯ���������M���^����I�����Ќ��Fͻ�����ڽ�����IPO�^����I����������λ��ǰ�е�ȯ���У������Cȯ�������Cȯ����ͨ�Cȯ���V�l�Cȯ�����Ž�Ͷ�����f��Դ�͇����CȯҲ�ڼӾo���������Ŀ����֮����얹���������IPO�I�յĵ�λ��Ŭ����

�V�C�����J�飬2017�걣�]ȯ����������IPO�Ŀ�������ȸ��Ђ��ء�

һ���棬������ǰ�ı��]ȯ�̸�����I�YԴ�^�࣬����һ���������I��IPO�Ŀ�����^����㣬���翂Ӌ��37��IPO�����I�������Cȯ����Ӌ��26�������I�ďV�l�Cȯ�H��1�����M������A�ε��������Ŀ;

��һ���棬�����]ȯ�����������е���I�YԴ��^����������Cȯ���wIPO�����I�����c�V�l�Cȯһ��26�ң������������Ŀ��12�ң�ռ�Ȟ�46.20%��

4��������I�DIPO�ٷְ�ͨ�^�������к����C��

Wind�����@ʾ��2017��������6����������I�^�����^���ʸ��_100%���c֮�γ��r�����ȵ��ǣ��C�O��������¶�װl������I�����@ʾ�������ԁ��ϕ���I����267����I��217��ͨ�^���ˣ�ͨ�^�ʃH��81.27%��

�@������I�քe����ٹɷݡ���������������ˎ�I�����ιɷݡ������²ġ��P�����ģ������ИI������������t������Ϣ���g�����I���ϡ����У���ٹɷݡ��P������ͨ�^�l��ί���˵���δ�l�С�

�^����100% ������ӭ�ո��

2014�������������ƶȆ����ԁ������v�Y���Ј��̕����S��Ͷ�䵭�����Y���y�l�l��Ͷ�Y�C���͒�����I��ԍ����һֱ��2016���°���ipo���٣�������I�K��Ғ�á���λ�����C��Ͷ�Y�C���������֡�pre-ipo������ɣ��m�f������߀�Ǽ������ٔ����ɣ������ęC�����֟���߀�ǂ��ɱ��F�������������Ј��_�����ɞ�IPO�˵ijض����»��S������

Wind�����@ʾ��2017��������6����������I�^�����ĽY���������^���ʸ��_100%���c֮�γɌ��ȵ��ǣ������C�O��������¶�װl������I�����������ԁ��ϕ���I����267����I��217��ͨ�^���ˣ�ͨ�^�ʃH��81.27%�����������@�@����˸ߵ��^���ʣ��y���������ѽ��ɞ�IPO�Gɫͨ�������������ęC��Ͷ�Y�ߣ��M����Ҫٍ��ư�����M���������M�ֵ��^���ʣ��I����ʿ�J����Ҫ��������ԭ��

1����������I�ڒ��ƺ�˾����������cҎ�������^��δ������I��ؔ�ո�Ҏ������Ϣ������

2��ȫ�����Dϵ�y�ѽ���2017��3��28�հl�������ƹ�˾��Ϣ��¶����Ӌ�I�Ն�����������Ҏ�����ƹ�˾��Ո�״ι��_�l�й�Ʊ�����е�����ļ��c��ȫ�����Dϵ�yָ����Ϣ��¶ƽ�_��¶���ݲ�һ�µ��О飬�����������I����ՈIPO���˵ĕr�����o���ڵĕr����I���ĵĕr�g�ɱ����y���������f���^��һЩ��

3�����ϣ��ļ��ѽ��^���������е���I���ڶ����Ј����F߀�DZ��^���ۡ���������������ˎ�I�����ڽ���5�·��װl���У�wind �����@ʾ��������������������ˎ�I�q���քe��186.70%��70.32%�������·�38���װl������I��������5�͵�21��4�·��װl���еĹ��ιɷ������ԁ�q����129.89%���ڮ���38���װl������I��������8�������²������ԁ�q����148.05�����ڮ���48���װl������I��������16��

���ˣ������Y���о�Ժ�����L����ָ����

����Ŀǰ������O��څ�������Ƙ˜�Ҳ�o���g��ߣ����������I�����|���^�郞�㣬�ИIҲ�ԟ��T�ИI�Ӷࡣͬ�r����������I�����p�٣�ȯ�̌��چ���I���o������Ҳ�������ӣ�ʹ�ù�˾�ڃȲ����������^��Ҏ����Ҳ�����ˌ�Ͷ�Y�˵���������������ɡ��Gɫͨ������

���yӋ������ĿǰIPO�����I������488�ң�������������I97�ң�ռ��19.8%�� �|��ؔ��choice�����@ʾ�������ԁ�������204�Ғ�����I��¶�����o�����棬ȥ��ͬ�ڃH��142�ң����L44%��

������IIPO����ߝq�����������˸ߵ��^���ʣ��������Ј�Ͷ�Y�C���C������������I���^���ʣ��I����ʿ�ձ��J�飬��������ҕ�顰�Gɫͨ������r���硣

һλ˽ļ�C��������ؓ؟�˸��V�Ї��Cȯ��ID:xhszzb��ӛ�ߣ�������I��IPO�˜��c�ǒ�����I���o�^�e����Ҫ�M��һϵ�зdz������ָ�ˣ�����δ������������m�ϝq���]���P�����ס����I�I��ͻ�������ܳ��Fͬ�I�������əข���ȣ�ͬ����Ҫ�^���P�����������o�Gɫͨ��֮�f����ؔ����Ϣ��Ҏ�������_��������^���ʡ�

�¶��Y�������L����ָ����һ���棬�@������I������2015���_ʼ����j�IPO������������꠵�һ����Ҳ���Y�|��õ�һ�����^���ʸ߱��^���������S��Խ��Խ��������Iӿ��IPOꇠI����I���w�Y�|���������ͣ�����100%���^���ʱ��^���y����һ���棬�����ԁ��ϕ���I�F�����ң��������@���^����߀���߂�����ԡ�����I���Ǐ�2016���°����_ʼ���IPO�����ҲҪ�����°�������ŵ���������I���ڽ�����������ϰ����g�ŵ�������^����I�Ĕ���������M�нyӋ�������f�����x��

A�ɕ�����ٔU�ݣ�һλ�I����ʿָ����������������I����Ŀǰ���^���ʣ�Ҳ�������a�ɵļ��ٔU�ݣ��γɹ��еij�Ѫ�c������ÿ�ܰl�����^����I������ļ�����~�������O�����й��ࡢ��Ӌ�����Ƅ�IPO�l�У���������IIPOҲ������@һҎ�ɡ���

�C���yӋ�@ʾ���M��2015��2016���¹ɰl�����٣��l�мҔ��քe��223��227ֻ����ֻ�¹�ļ���Y�𱣳���6��7�|Ԫ��2017���ԁ�����ֻ�¹ɵ�ļ���Y��ƽ����5.5�|Ԫ��Ҏģ���Ƿ����Խ��������IPO���Yռ�Ⱦ���10%���ң������wļ�����͆�ֻƽ��ļ���~�Ͽ���IPO���w���Y���������Y�𡮳�ˮ��Ӱ��������ޡ�

���|��I�l�l��ʧ��������ԓ����Ծȣ�

�����Y���о�Ժ�����L����ָ�����������σ��|������IIPOͨ������Ҫ협���I�lչ�A�εđ������¡���������Ҫ��������С������I�����|����I����������Ҳ���и��������Y�ȷ������������I�D�嵽����Ҳ������֮�С�����һ���棬�D�厧�����L�U�^��ͬ�r��������ЙC�������������ԣ�ʹ��һЩ��������˜ʵ���I��Ȼ�x�������������壬ͬ�r���кܶ��µă��|��I����������ƣ���������岢�������ʧȥһЩ�D����I���ܵ��^��Ӱ푡�

�¶��Y�������L����ָ����A����һ��ɢ�����������Ј���һ�������Ĺ�Ʊ�Ј�����ԓ��ɢ������������A�ɺܶ�Ͷ�Y�ߵ��О鶼�Ƕ����О顣���֮�£�������500�f��Ͷ�Y�T���I����һ���C��Ͷ�Y�ߵ��Ј������������İlչ���^A�ɸ����������@�䌍�����d�Ј������Ј����ĵ��^�̣��õ���Iȥipo��Ҳ���¹��Dϵ�y��������Ҫ�������ߣ���ס�@Щ��I����˹��Dϵ�y��A���γɸ����Ǻ��¡���

�����塰ժ�Ƴ����������� ����182����I�D��IPO

��������I��ժ�Ƴ����������ҡ�6��15�����g��������ǻ��ˎʯ�Ƽ���̩�SҺ��ͬ�r�������������ҹ�˾����6��16����Kֹ��ȫ����С��I�ɷ��Dϵ�y���ơ��c��ͬ�r�����ׄ��顢���ÿƼ����Ў��tˎͬһ����������˾�lչ������Ҫ���Q����ȫ����С��I�ɷ��Dϵ�y��Ո�Kֹ���ơ�

Wind�yӋ�����@ʾ������Ŀǰ�������������I��Ӌ��230�ҽKֹ����(������������Ոժ�Ƶ���I)�����ЃH2017���ԁ�����136�Ғ�����I�Kֹ���ƣ��h�h����2016���56�Һ�2015���13�ң��H����4���ԁ��ăɂ�������Kֹ������I�Ĕ������_��83�ҡ�����߀�@ʾ��2017���ԁ�ժ�Ƶ�136����������I�У���69�Ҟ�2016���Ժ���ƣ��@Щ��I�������ƕr�g�H��һ�����ҡ�

�c��ͬ�r���锵���ٵ���������I���ڰ�Ŀ���D��IPO���Ϻ��Cȯ�о��@ʾ�������幫˾�D����m���أ���2015�����������干��485�ҹ�˾��������IPO���H�����ϰ�������182�҆���IPO����ȥ��ȫ����256�ң�2015��ȫ��H��47�ҡ�2017��ǰ�傀�£������MIPO�Ĺ�˾�¾��_��36�ң��h��ȥ����¾�21�ҡ��ڄ����^ȥ��5�£����ж��_43�������幫˾�����MIPO��

��ǰ��5��9�գ�ʢ���S��(�Ї�)�²��ϼ��g����˾�l�����棬��˾��Ʊ��2017��5��10������������Ʋ����_�D���D��ʽ��f�h�D�����kȯ�̞��A���Cȯ��Ȼ�����ڒ��ƵĮ��죬ʢ���S���l���������o�����桷��������˾�M��Ո�״ι��_�l���������ͨ��(A��)���ھ������У�����2017��4��1�����K�C�O���ύ���״ι��_�l�й�Ʊ�o���䰸��ӛ���ϣ�Ŀǰ���ڽ����A���Cȯ�������o����

�¶��Y�������L���Y��ӛ�߱�ʾ����������I�Ē��Ɣ����^ȥ������F���������ժ����I�Ľ^�������mȻ���ˣ������������ߡ�����Iժ�Ƶ�ԭ���������Ϣ��¶��һ�����أ�һЩ������I����Ӌ�C�����߷ǘ˜ʵČ�Ӌ��Ҋ��һЩ������I�o���ڽ���6��30��֮ǰ��¶2016�����һЩ��I���펧�Ќ�ـ�l�����ؔ�Ք�����׃������Ҫ���Ȉ��У���˲�Ը����¶���������һ���棬һЩ�DŽ��ӵ���I����]�������ԣ���Iӯ����r���ѣ����ǒ��ƺ����Ϣ��¶��Ҏ�������Լ����յijɱ��^�ߣ��@���IҲ�A����ժ�ơ������@ʾ��2017���ϰ�����Dϵ�y���l��59�����ԃ���������Pע������I�����ؔ���c��Ӌ����Ϣ��¶�|�����P�Pϵ�Լ��ɳ��m���I�����Ĵ��档�����������д�sһ�빫˾�DŽ�������Y���Ј����S����I�����_��¶���Ĺ������^��İ����

�c��ͬ�r���������Ј����w���R��������������Ҳ����ʹ��I����ժ�ƛQ����ԭ��֮һ�����Ј��ɽ�������2016���ԁ����������Ј������w����̎�ڵͳ�����������5�µׁ���17�����У����ɽ����~ֻ��2940.50�|Ԫ���¾��ɽ����~ֻ��172.97�|Ԫ��������I���������ԁ����o�ɽ����I����ʿ���h��������Ҫ��ס���|��I���P�I�����ڸ����Ј������ԣ������Ƴ����x�ӵȴ�ʩ�����|��Iͨ�^����ƶȣ����ԫ@�ø��õ��������Լ���ֵ��

5�ذ�������������Ͷ�Y�ߠ�����kȯ��

�r�տͣ�831335��Ͷ�Y�߰ђ��ƹ�˾�����kȯ���p�p�����˷�ͥ���r�տ�6��19�չ��棬���g��ԭ�棩���V�r�տͣ�����һ���������kȯ�̖|�d�Cȯ��������������6��12�ի@���������Dž^����Ժ������

2011��5��17�գ��Ї�������000009����һ��Ͷ�Y�������p�͑����ɣ���ʽ���е�һ�м�����Ժ���������V�A��Ҫ������Ї�������ʯī�V�T���¼������_�Cȯ�r����pʧ���ɞ�A������Ͷ�Y�����Vȯ�̰����������Ľ��c����ȯ���Ј���挍�ԡ�

A���Ј����Q�������F���������Vȯ�̡��¼������v�˴�s20�꣬����������ȫ���U���_ʼ���������彛�vͬ��¼���s����3���r�g���@�^���dz��L�е������壬�l����һ���־�Ե��¼���

ԭ�桶�����V����V�Q��2014��10��31�ձ���һ�ڱ�����ı��]��,��ȫ�����Dϵ�y�˜�,����������Ʋ����_�D��2015��4��7��,ԭ������η������I�뱻��һ�l�еġ��r�տ͡��Cȯ2000�ɡ�2000��6000��,��Ӌ1�f��,�ɽ����r7Ԫ/��,��Ӌ7�fԪ��2016��2��18��,���桰�r�տ���ý(���B)�ɷ�����˾�����Q׃���顰�r�տͼ��F�ɷ�����˾����

2016��5��11��,����һͻȻ�l�����P�ڹ�˾��Ո�ش�����ͣ�ƹ��桷,����ͬ��18�����_2015����ȹɖ|���,ԭ��Űl�F������:1������һ����Ո����ǰ,��ؓ�о��~����,�����δ�M����;2��������ڶ���2015����Ȉ��r�l�F����һ�Č��H�����ˡ�ԭ�����L�濂����������δ�������Q�h��ռ�þ��~�Y�������,��δ���r���ж���؟,��ȫ���ɖ|�M���L�U��ʾ;3����2016��3�±����ù�˾�Y���ṩ���Փ���,����һδ���r��¶��Ϣ,�����δ�������ж���֮؟:4������һ�ڃɴζ������l�r,�`������˾��ؓ�����J�D��ɷ�,����2014��10����2016��5.�����g,����һ�Č��H�����ˡ�ԭ�����L�濂��������ͨ�^���˻������T����Ո���ý��A���~Ĭ����ʽ,�ı���һ�D�����~�Y���������~�����C��,���������A���͇��Cȯ���������PҎ��,��������О鹲ͬ�p����ԭ��ĺϷ�����,�������V�A��

ԭ��Ո��������ԭ���c����һ�g�Ĺ�Ʊ�I�u��ͬ�������һ��߀ԭ���Ʊ����7�fԪ����2015��4��7�������ЛQ�_���w߀��ֹ���Ї������y��ͬ��ͬ�n���J������Ӌ�����Ϣ(���rӋ����2017��1��20��Ӌ5927Ԫ);������������һ�������������헳Г��B���r��؟��;�����V�A�M���ɱ���Г����˴��V�A��δ�_ͥ������

- ��һƪ��ȫ��IPO�Ј�ӭ����10����_�֣��Ї�������һ 2017/6/29

- ��һƪ����������ƘI����Ҏ���ˣ����@5�N��r������ͣ���� 2017/6/22