��160����������I�Kֹ���У��H73��ͬ�ڡ��aȱ��

��������

�����ָ��1233.46

�q����0.45%���ɽ��~6.24�|�������Ɣ�11287�����ɽ�983��

��������1067.54

�q����0.08%���ɽ��~2.11�|�����В��Ɣ�1559�����гɽ�560��

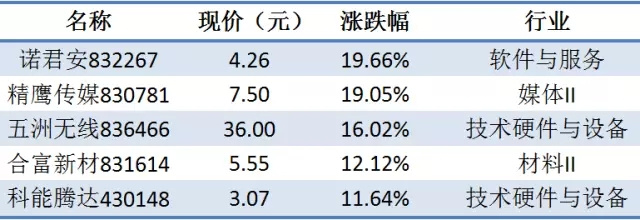

�����D�q��ǰ�壺

�����~ǰ�壺

������Ӎ

1Ҫ���\

News

��160����������I�Kֹ���У��H73��ͬ�ڡ��aȱ��

�������\���D����I��������IPO�����܊

�������ߵ�ʮ��·�ڣ�Ͷ�Y�ߺ�ȥ�Ώ�

�ل��µͣ�IPOͨ�^���ѽ���73.15%

�ϰ�����Ӌ�|Ѻ1431�P����Ӌ�|Ѻ�ɷ�585.5�|��

��160����������I�Kֹ���У��H73��ͬ�ڡ��aȱ��

�B��������������ָ�����m�µ������������A��������cλ��4��10���ԁ����ѵ�ȥ8%��������ָ�����ԕr���������ƶ�Ҳ�����R�������𡪡�����������I����p�١������D�f�h������ࡣ�o�ɣ�2017����������I�������D������m�½�����ӛ�߽yӋ������6��7�գ�2017�������160����I�������D�f�h����������������I�H73�ң����߯B�Ӻ�2017�������D������I��Ŀ�Fؓ���L�����^���ЙC����ʾ����AͶ�Y������������I��

������I�Fؓ���L

�����o�ٚw��� ������ҹ�s�ƈ���ͬ�������幫˾������Ʊ�D��ʽ�s�в�ͬ��6��6�գ����ˮ�R��835747.OC�����棬��˾��Ʊ�D��ʽ����2017��6��8�����������D��ʽ׃����f�h�D��ʽ����ͬ�գ�������ӣ�839655.OC���������෴���x��˾���棬��˾��Ʊ����2017��6��8�����������D��ʽ�M���D�����^�����w������2017����������I�������D������m�½���

�|ؔChioce�����@ʾ������6��7�գ������ԁ�����160����������I�������D�f�h�����������ԁ�������������I�H73�ҡ�Ҳ�����f��������I������F�˚vʷ�Ե��½��������D������I�����ƽ�ʷ����ͣ��|ؔChioce�����@ʾ��2017��1-5�£��D������I���·քe�飺17�ҡ�26�ҡ�7�ҡ�7�ҡ�13�ң��¾�13.6�ҡ��c֮������2016 ��ÿ��ƽ����41.1 ����I�l���D�����D���档����ȥ�꣬�����D������I�����¾��½�67%�����ҽ����D������I�����½���څ�����@��3�¡�4�¸��ǽ����˂�λ���������c��ͬ�r�����ꡰ�����D�f�h���s�����vʷ�¸ߣ�����δ�^һ�룬����160����I�D�f�h����2016��ȫ�깫�桰�����D�f�h������I�H��104�ҡ��������������D�f�h�� �������h��ȥ��ȫ�ꡣ

���ϣ�2017�������D������I��Ŀ�Fؓ���L������2017��6��7�գ������������D������I����1562�ң������^ȥ��������I�p����92�ҡ��������D������Iռ��Ҳ�����͡�����2017��6��7�գ������D������Iռ�Ȟ�13.87%���^2016����ќp��9%�����ε��f���Ɍ���I�D������Ը��׃���֞�4���A�Σ���һ�A�Ξ������^���ڣ� 2014��8����2015��2�£��������ƶȄ��Ƴ����ã���I�¾��D������I�����H��24�ң��ڶ��A�Ξ���I�D���Пᳱ�� 2015��3����2016��3�£��¾��D������I������83�ң�ȫ�깲��1079���D���У�ռ���_�� 67.52%�������A�Ξ����е����ڣ� 2016��4����2016��12�£��¾��D������I������40�ң��D������I���������½��������A�Ξ����x�����ڣ���2017��1������2017��������D������I��Ŀ�Fؓ���L�������D�f�h����I�������ӣ������g�¾��D������I�����H��14�ҡ��ИI����ʿ�J�飬�����A�������D��I��Ŀؓ���L����r���S߀�����m��

�C������A�����

�������^���ǣ�����������ָ������Ҳ�ڳ��m�µ�����4��10�յ�6��7�գ�����������ָ�����v�˺�Ҋ���µ��������ɂ���1159.95�µ���1065.57������8.14%���������г��m���䣬���������A��������cλ��6��7�ս����ձP����������ָ����1065.57 �c���q0.02%���ɽ����~4.44�|Ԫ�����^����ǰһ�죬����ָ����1065.02�c����2015���ֵ�ԁ�����cλ��

���а�K�ĵ��ԣ���I�D������Ը����½����ИI����ʿָ�����f�h�D�Ƀr��ǰ����������䡣���ڈ�r��Ҏ���t֮�f�h�D��Ʊ��ߝq100%������50%�������й�Ʊ�������Ե�����r�£����ܵ������^50%��6��7�գ��V�C����������Ԭ����21���o�������ӛ�߱�ʾ���������D�f�h������������F���Ѓɂ����أ�һ��Ŀǰ�����Ј��Ļ��S�Ȳ��㣬�����{�����ڱ��^�L��������I���f���F�����еăr�F���ܷ�ӳ���������ޣ������nj�һЩ�����e���㡢��]�����|����I���f�����r���ܲ�ͻ��������һЩ���\��IPO�lչ����I�������ڌ��F����֮�������ɖ|�Ę����������f���ܕ������s��

���ˣ�Ԭ���J�飬��������I�x��׃�����D��ʽ��f�h�D����Ҫ�ǿ��]���f�h�D�^֮�����D�ܸ��õذ��չ�˾�Ĺə�ܘ��M�С����H�����У���I�ܽ�˱��������ُ�ؽM������漰�Ĺɖ|�˔��^�����}��IPO �D�匏���^���е���ɖ|���}�Լ��M����I���~�ɷ��D������ȡ�Ԭ���Mһ����ʾ������������Ј��Ġ�r�]�д�ĸ�׃����������ɖ|���}�ē��n��Ȼ���m����r�£����ų���������I߀��������ƣ�ע�������D�f�h�����x�����^�������D��ʽ���ܵ��C���gӭ��һλ����˾ؓ؟����21���o�������ӛ�߱�ʾ���������彻���ϣ����҂�Ը��ͨ�^���з�ʽ���ף���������н��Ĺ�Ʊ�Ľ������϶��ȅf�h���Ĺ�Ʊ�ߣ��䌍���C�����f���Ҹ��A�����н��Ĺ�Ʊ����

2�������\���D����I��������IPO�����܊

�������C�O���˜�8����IIPO��ͬ�r�Ĵ��Cȯ���w�l��ͦIPO��Ҏ�����¹ɰl�й���ž����A�ڱ����ƣ��ܴ�Ӱ푣�̎���^���е���������I���e�O���\���D����ԣ��ɞ�IPO�����܊�����^���I����ʿ�J�飬��������I��һ����Ҫ���D����^����ȥ���D���^��IPO���෴�������������P���ߺ��ƶȽ��O���Ժ��Ј��lչǰ��ʮ�־�

�������\���D����I����

�������ѳɞ�IPO���ĺ��܊����Choice�����yӋ����2015�����������干��485����I��������IPO�M�̣��H�����ϰ������182����I����IPO����2016����256�ң�2015����47�ҡ�2017��ǰ5���£������MIPO����������I�¾��_��36�ң��h��ȥ����¾�21�ң����҄����^ȥ��5�·��ж��_43����������I�����MIPO��

����V�C�����l�����Ј��������������Ј����ɽ�����9.85�|�ɣ��h������54.99%;���ɽ����~��48.66�|Ԫ���h������41.53%�����У����С��ܳɽ����~����19.3�|Ԫ���h������41.53%;�f�h���ܳɽ����~����29.36�|Ԫ���h������32.02%�����yӋ����������6��9�գ��������ȡ�����D��ʽ����I��1559�ң���������4��������I��

ͬ�Y�|��I���I���ֵ����

����ͬ�Y�|����I�ڄ��I��Ĺ�ֵ�����������3������������I��ֵ�����ص����@Щ��I��IPO���е������¶��Y�������L���Y��ʾ��A�ɺ������������҇����Ĺəཻ���Ј�����ֵ���p܉���Dz������ģ��S���Ј��ij��죬���������ֵ�c���I���ֵδ���،�����ƽ����

�|ݸ�Cȯ�������˽B���t��ʾ����������I�D����m���أ����D���y�ȅs�ڼӴ��e��IPO�l�������ѳɳ��B�����^�l�Ќ���Ҳ���@څ��������ָ�������\���D�����������I���ԣ��I�����F�ͽ��I��r�ɷ������^���y�c��

�����䌍����������������

�������Ј��������Բ��㣬�t����һ�����V�鹸���Ć��}�����ˣ����Y�J�飬�����������Բ��ã���Ҫ���Y���M��ȥ������ǰ15��Y�����C������Ҫ��˽ļ�@һ��Y����Ͷ�Y�����塣�����f�����^�S��ȥ��8�·ݳ���������ġ�ļ�Y��Ҏ��֮����ҪҎ������ļ���Y�����f��ʹ����;�����ұ�횷������y�С����U��ȯ�������O���~�����M�к�Ҏʹ�ã�����׃���������I���ǰ�����Y�y��

�����ƶȵ����������Y��Ÿ��M�롣�����Y��B������2�£�ɽ�|ʡ�籣�Y���M�������壬�ɞ��ׂ��籣�Y����S�M���������ʡ��;����3�£��ְl�y�г��Y10�|ֱͶ��������I���݃�܇;����5�£��ˉ۱��U�Ը����A�ֹP�����S��24�|ԪͶ�Y���݃�܇��

���Y�J�飬��������I��һ����Ҫ���D���^��ȥ�D�壬�����ϣ��������Ј���һЩ������A�������߂�ģ����磬�������Ј��Ը�����ęC���Y�����(ռ90%)����A������ɢ���Y�����(ռ85%)�����⣬��������Iȥ��10�¾��Ƴ��������ƶȣ���A���Ј��@����t���F�t���������Y�f�������������M�йə�Ͷ�Y���S��r�ڣ��������Tϣ��δ���ə�Ͷ�Y�͂�ȯͶ�Y�ı����ɬF�ڵ�1��9������5��5�������@Щ������v����������I�lչδ�팢�кܴ���g����

3�������ߵ�ʮ��·�ڣ�Ͷ�Y�ߺ�ȥ�Ώ�

2015��ǰ4���£��������Ј�����𱬣��ܶ�������������ѳ�����һ�r�g������������ɞ鲻���˲����ğ��hԒ�}����δ��ʮ�����Ї��ə�Ͷ�Y����Õr���������@�N�����ڴ������£��o��ֱ�Ӆ��cһ���Ј��Ă���Ͷ�Y�ߣ�현ݸ��Lӿ�룬���ڽ����������ֵ�һ������A����B����C���������е�һ�T��

A�����r�I�����һֻ������2015��4�µĻ����ӹ�˾�Y��Ӌ���aƷ���aƷҎģ����5000�fԪ����Ҫ���c�����������I�Ķ����Ŀ�����@ֻ�aƷ��Ͷ�Y�˵��Y�|߀���e��2016������M�넓�ӣ��Ƀr���FҲһֱ���ڶ����r��������ȥ����������һ�����飬ԓ�aƷ��ǰ�Y����1���ĕr�g���oA������12%�����档

B���t�]����ô���\�����I�����һֻ���������aƷ���aƷ���ޞ顰2+1����������ĕr�g�^ȥ�aƷ��ֵ�ѵ���0.6Ԫ�����ژ˵��Y�a���ڃȟo�����׃�F����˾�x���Ȍ����ֿɷ���F�𰴱�������o�����ˣ�ĿǰB�����յ�10%���ҵı��𡣡���˾�F�ڵ�̎�������Ƿ����˳��������ж����X������߀�����˶��٣���˾߀��ϣ���܉��Բ����ڳɱ��r�ăr�F�˳�������μ������˳��͑�̝�p̫�ࡣ��

B����ʾ�������A�Ј�����_��Ƿ�ѣ����������w���^���ԣ������������������i���ڣ�һ�㶼���ں�ͬ��s��һ�������ڣ�����2+1������ģʽ����������r�£�����Ϳ����˳������������Ј��h�������،��o���˳�����������Lһ�ꡣ��ˣ�Ŀǰ߀���ڼs���ĕr�g�����ȡ�

C���I��������aƷ�������굽�ڣ�����ʾ���aƷ���ں����]ͬ��չ�ڣ�������߀��̝�p������aƷ�Kֹ������ȫ�]�ЙC���ˡ������ںܶ�Ͷ�Y��߀��Ը���ԕr�g�Q���g����Ը��Ҳ��Ը��F̝�p���aƷ���ں���}��˦�u����r������Ҋ��

����2015�꣬�����ǙC��������߀�ǿ͑������x�����ڱ��^�ߵ�λ���M���������Ј���Ŀǰ�����ֺ��y��Q���҂�߀�ǺͿ͑��_�ɹ��R���M����Ҫȥ�H�ء�������Ҳ���չ����M���^�m������ǰ�ߣ������Ј���������׃���������������Ƿ����׃������ ijȯ���Y��������Ͷ�Y�˱�ʾ��

���ڿ���IPO��Ͷ�Y�˵ģ�ԓ��ʿ��ʾ������������Ē��ƌ����^�錒�ɣ�Ū̓���١��I��׃Ę�Ȇ��}Ҳ�^�࣬ԭ�е�ؔ�Ո�����ܽ�����IPO���ˣ�����Ժ�һ���������~̝�p�������ǻ��������߀�ǿ͑������п���ͨ�^�����ֶξS�࣬�M��Ŀǰ߀�]�����@�N��r�������m���ܕ������̓�ن��}���V��Ӌ�����������o��ȯ�̵���r��

���⣬ԓ��ʿ��ʾ���F���������°l�aƷ���^�٣�Ҳ������Ͷ�Y����ȥ�Jُ��������𡣡�Ŀǰ�҂�Ҳ�]���®aƷ�l��Ӌ�����F���Ј��IJ����ѽ��l����׃����Ҷ�����ǰ�˵ĭh�������Y��ӿ���^�࣬�r�����ȥ�ˣ��������g׃�ú�С����

���҂����¬F���Ќ���ʮֻ�����������Ҫ�Ǯ��r���cһЩ��˾�����M��ģ��@�ɂ��»������څf�{չ���\���������˽⣬����չ���ǟo��֮�x�����㽭һλ�������N�ۙC����ؓ؟�˱�ʾ���������c���Ŀ�У����Ю���������������I�Ķ����Ŀ�������^���@����I�Ĺ�ֵһ��ǧ�ɣ��ܽ��ڙC�����������������Y��Ӱ푣��@����IҲ�o���M�넓�ӡ�

��ُ�I���������ij����߶������˳������������ڣ�����ʶ����J�r���֡���һλ�����˱�ʾ��Ŀǰ���^�õķ������������幫˾�D����߱���ُ�M�����幫˾�����@Щͬ����Ҫ���մ�ɖ|�p����Ҏ����������Ŀǰ�Ĺ��࣬��Ҫ�ջ�Ͷ�Y���r�g�dz��L��

���^���ڲ��ٌ��I��ʿ���Σ���ЙC���ڮ�ǰ��������ֵ�~�����s��ɳ����֮�H�������o�IJ��ֵĺÕr�C��

��ɽͶ�Y��ʼ�ϻ������\�ϱ�ʾ��Ͷ�Y��������һ����Ͷ�Y����Ҫ����ߵļ��g����Ͷ�Y�˲���������ĺϸ�Ͷ�Y�ߣ�����Ͷ�Y�����壬�Jُ�����������һ���^�õ�;�������x�����aƷ�rҪע�⣺һ���x���L��Ͷ�Y������Ĺ���C���ͻ��������µĮaƷ�������x��Ʒ�ƺ͚vʷ����^�õĹ���C���ͻ�����������Ͷ�Y�߱M��Ҫ�x���Լ���Ϥ���I����Ŀ��

����Y��������O������ʾ���Jُ��������𣬺����nj��F�Ͷ�Y������x���������ƶ�������˼�S�������y�@�ÿɿ������档

�¶��sʢ�Y�������L�������폈�Y�t��ʾ����ͬ������aƷ��Ժܴ�Ͷ�Y���Jُ�r����ԓ���]�vʷ�I�����F���r��Ͷ�Y���ԡ�Ͷ�Y�I����Ŀ�ȣ��M�оC���Д࣬Ͷ�Y�C���Jُ���������aƷ����ЈFꠡ�

4�ل��µͣ�IPOͨ�^���ѽ���73.15%

����6��7�գ���������29����IIPO���� ���߳����ӷ�I����ȥ��IPOͨ�^�ʳ�90%�Ї��C�O�����ڱ���IPO���}�����˲�ϴ�ࡱ��IPOͨ�^���ѽ���73.15%����ȥ���@һ�����t�_92.5%��

6��9�գ��C�O�������˽���IPO������r��������5��19�գ����깲���YIPO��I257�ң����У��Ѻ˜ʵ�IPO��I188�ң�δͨ�^�l����������Q����IPO��I24�ң��Kֹ���飨��Ո���أ���IPO��I45�ҡ�IPO���Yͨ�^�ʼs��73.15%�����C�O��ͬ�r������1-4�½Kֹ����IPO��I35�ң�δͨ�^�l����IPO��I18�ҡ�35�ҽKֹ����IPO��I����62.86%���ڽ��I��r��ؔ�ՠ�r������18��δͨ�^���˵���I����33.33%�ڃȿ��ƶȵ���Ч�Լ���Ӌ���A��Ҏ�����ϴ��ɡ�

��ӛ�߸����C�O���پW��Ϣ�M�д��ԽyӋ������6��7�գ������ԁ��ѽ���29�ҹ�˾IPO���O�܌ӷ�Q����Խ2016��ȫ��O�܌�Ͷ������QƱ���Ŀ��������yӋ��ȥ��ȫ����18����I��IPO�����@һ����δ�����l��������ǰ��������̭����I��Ҳδ���������ӳ��ء�IPO��Ո����I��

ӛ�߽yӋ�Ľ���6��7�յı����29����I�У�44.8%���ἰ���ȿ��ƶȵ���Ч�ԡ����}��68.96%���ἰؔ�ջ��Ӌ����Ć��}���@�������ӷ�I�����}��ͬ�r��20.68%����I���ἰ�I�����ӻ�ӯ�����m�Ԇ��}��

���˔����ѳ�ȥ��ȫ�꣬ͨ�^�ʄ��µ�

���¾���ӛ�߽yӋ�������ԁ�������6��7�ռs��280��IPO�����Y���@��ζ���������꣬IPO���˵���I�������^2016��ȫ�ꡣ���^��IPO����ͨ�^�������@���ͣ��C�O��Ҳ����ጷŏ��O����̖��

�|��ؔ��choice�����@ʾ��2016��l��ί��������267�ҔMIPO��I����247����Iͨ�^���ˣ�ͨ�^��92.5%����20����Iδͨ�^��ȡ�����ˡ�����1�£��C�O�����_���{��2017�ꌢ�^�m�_չIPO��I�F���z�鹤������ֹ����������Y���Ј����T�P����IPO�е��`���`Ҏ�О�l�Fһ���̎һ���C�O����Ӳ�ıO�ܑB�ȱ�����2016���ԁ��l�l��IPO�������Z���¼������焢ʿ�����f������Ĺ�˾���Ј�����Ѫ����

�C�O��������2016���C�O����20������`�������У��|����¡�خa2013����2015�����C�O�������ķ��й��f��������̓��ӛ�d����̩늚� ���Ͱ���̓��ؔ�Ո��İl����Ո���ϣ��_ȡ�l�к˜ʡ���K�ɼҹ�˾���ܵ����͡�

��2017��2���C�O�������ĬF���z����r������ʥԪ�h������δ��¶�P���Y�������������J��l�������H�����˂����~�������~�F��֧���Ȇ��}���Ϻ������Ļ���ý�ɷ�����˾�����N������_�J�c���H��r���ڲ�һ�¡�ؔ���ˆT���P��ؔ�չ�����δ��¶�����P���Pϵ���N�ۂ�����H��r�c��¶��Ϣ�����Ȇ��}��

�߳ɱ�����I��ͨ��ؔ�����}�����ӷ�I��

�ڽ��걻���29�ҹ�˾�У����I�屻��˾�����Ӷࡣ���@Щ��˾��ǰ�M���еİ�K�������M����������I��11�ң�ռ��38%���M���I��������I18�ң�ռ��62%��

���w����������r����ؔ�պ͕�Ӌ����Ć��}�������ȿ��ƶȡ������I���»������ӡ������P���ס��������mӯ���������nj���IPO���Ď״����ء�������29�ҹ�˾�еČ��˽Y�������У�ؔ�Օ�Ӌ���憖�}�漰20����I��ռ��68.9%���@�nj��M���й�˾���Q�ġ����ס������ȿ��ƶȡ������Ɇ���ǰ�l��ί�ἰ13�Σ��ӵڶ���

�����C�O����ͨ��1-4��δͨ�^�l������18��IPO��I�У���6�҃ȿ��ƶȵ���Ч�Լ���Ӌ���A��Ҏ���Դ��ɣ�ռ��33.33%��5����I���I��r��ؔ�ՠ�r������ռ��27.78%���@��ζ����ؔ�����}�̓ȿ��ƶ���Ч���DZ�����I������������mӯ���������}���ἰ5�Σ�ռ��17.24%���������C�O����1��4��18�ұ�����Iԭ��ͨ��3����I���mӯ���������ɣ�ռ��16.67%��

���C�O��ͨ����һ�����C�O�����Mһ�������l�бO�ܣ����ˣ��ڇ�����I��ٵ�ͬ�r�������Pע��Iͨ�^���ڿs�p�ˆT�������Y���p���M�á��Ō��������ߴ��M�N�۵ȷ�ʽ��I������r��

45����I������Ո�����ɽ��I��ؔ�ծ���

�挦�����ġ��������Ҳ�в�����I�x���Ԅӳ���IPO��Ո�����C�O��ͨ��1-4�³�����Ո��35��IPO��I�У���22����I���ڽ��I��r��ؔ�ՠ�r������ռ��62.86%����5����I���ڕ�Ӌ�����Ҏ���Դ��Ɇ��}��ռ��14.28%��4����I�I���»���ռ��11.43%��4����I�ə������{����ռ��11.43%��

���У����͙Cе��2016�꽛�I�I������»����I�I������ؓ�����ڏV���ɷ݈���ڃ����롢������ë���ʾ����»�څ�ݡ������w��Ҳ�����~�����~�^�ߡ����D���½����I�������^���ҽ��I��ӬF���������~�̓������IJ�^�����r����K�Kֹ���顣

���I��r��ؔ�ՠ�r��������ָ�I���»����Ј���Q�����˘I������»�֮�⣬ؔ��ָ�˺���ͬ��Ҳ����I������Ո��һ��ԭ����ƻ��t����е��

IPO���ӡ����l��

���Q��IPO��˾��Ȼ���ԡ�����������������ϣ�����M�����Ͷ�Y�ˁ��f���t��ζ���Y��ĕ��r���Ρ����������f��IPO�˳���Ȼ��Ͷ�Y��ԭʼͶ�Y��ֵ�;�����Еr������ֵ�ϰٱ���

�ڴ˴α���Ĺ�˾�У������M���й�˾���������ⲿ�Y�����M�ܶ�����˾��ǰ���Ј�������Ҋ�������������������Ͷ�Y����Щ���^��С����Ͷ��IIPO�����@Щ�����С���Ҳֻ�ܕ��r���ܬF����

�ԏV�|�ٺ��t���Ƽ��ɷ�����˾�������乤���Y���@ʾ�����عɹɖ|�S�P�͎�λ��Ȼ�˹ɖ|�⣬����IDG�Y���ı������C���LͶ�Y���ģ����ϻ����ֹ�13%����Ҫ�ɖ|���е�����ɖ|֮λ���@�����ϻ���I�ı��tվ����ҡ����ҡ��ɖ|��

�ٺ��t�����Y��Ϣ�@ʾ��IDG�Y���͡�ͬ�����I����2013��3�¼����M��ٺ��t�������^2014��10�¹�˾�״���ՈIPO��ֱ�������ӡ��������ٴΛ_��IPO����Ͷ�Y���ѽ������ء�4����ˡ�

������˴α�����Ϻ�˼�A�Ƽ��ɷ�����˾��ԓ��˾�ɖ|���ε�24���ɖ|����7λ��Ȼ�ˣ�����17���ɖ|����C�������У�����֪��PE�������Y�����µĎҹ�˾ռȥ����ϯλ���@��PE�����cͶ�Y����Ͷ�Y�������������� ���A����ý �ȡ�

5�ϰ�����Ӌ�|Ѻ1431�P����Ӌ�|Ѻ�ɷ�585.5�|��

��21���o����������Q������6��7�գ��l�������A������������I����1223�ң�ռȫ��������I��10.86%����������I��Ӌ�l����1431�P�ə��|Ѻ����Ӌ�|Ѻ�ɷ�585.5�|�ɡ��|���Cȯ�������J�飬ȥ���°����_ʼ���|Ѻ���ѽ��_ʼ���䡣�cȥ��ͬ����ȴ���ஔ��

�|��ؔ��Choice�����@ʾ�������ԁ������Z�ز�(833017.OC)��������ķ(834440.OC)���Є�����(870069.OC)��������؛(834104.OC)��ɖ|���M����100%�Ĺə��|Ѻ��ռ���ɱ��ı��������^��80%������Ŀǰ���|Ѻ������50%-80%����������I��96�ҡ������ԁ�����������ָ���µ�4.18%�������ָ�µ�2.24%��һЩ��������I�ѽ��_����ƽ�}��������Choice�yӋ�������²ġ�Դɭ�Ͳ衢��ꖿƼ���63�P�|Ѻ���_��ƽ�}�������չɷݡ���Դ�r�����L���G�����пƇ��ŵ�16�P�ѽ��_�����A������ƽ�}���^�g�����^�������w�ρ��f��������ə��|Ѻ�L�U�Կɿء�

- ��һƪ��2017��A�ɹ�˾��ُ�����幫˾�İ��������_50���� 2017/6/19

- ��һƪ�������ԁ������干ļ��539�|���^ȥ����77�| 2017/6/12