�������Ո� | ����ռ������ɽ���ڽ�ɽ����һ����I����IPO

��������

�����ָ��1231.29

�q����-1.03%���ɽ��~5.04�|�������Ɣ�11263�����ɽ�1003��

��������1065.39

�q����-0.09%���ɽ��~3.61�|�����В��Ɣ�1560�����гɽ�580��

�����D�q��ǰ�壺

�����~ǰ�壺

������Ӎ

1Ҫ���\

News

����ռ������ɽ���ڽ�ɽ����һ����I����IPO

������Ӵ�QѪ�����ƶ�׃������䁉|

IPO�Ȅx܇���^�m�ć����˻��{

�����Y��40%�ə��M20�|�D�o�п��²�

48�|�������幫˾���b���蚤ST�ƾS����

����ռ������ɽ���ڽ�ɽ����һ����I����IPO

���ܣ�ȫ�����Dϵ�y��ʽ�l��2017�ꄓ�Ӓ��ƹ�˾���Σ����x��1393�Ғ��ƹ�˾�ɞ��Ј����c���Ľ��ה��~��r�������ӹ�Ʊռ�������塰��ڡ��ɽ������ӵ���I�����H�ڴ��ƶȼt�����_������Ҳ����IPO�M܊���Cȯ�r��������Փ��ӛ��ע�����һ�Ʉ�����I���ڱ��������·�ϡ�

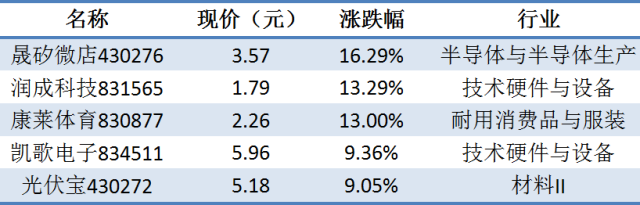

ռ�^��ɽ��~

���繝��2017�ꄓ���{����ʩ���Ľ�����r���������܄��ӹ�Ʊ�ɽ�ռ���������ڽ�ɽ��5��31�գ����D��ʽ�����������κ��һ�������գ�1393ֻ���ӹ�Ʊ����517ֻ���ɳ��F�ɽ������ɽ��~��6.55�|Ԫ��ռ������ƹ�˾��Ʊ���ɽ��~��48%���mȻ����ֻ�����������գ������ӹ�Ʊ���w���F���S��һ�ܿ��ɽ��~��18.71�|Ԫ��ռ���������忂�ɽ��~������54%�����^һ�롣���ӵIJ���ؔ�˜��������ڄ��I���ؔ��Ҫ�������ҕ��������ġ������������������ܵ�Ͷ�Y������

һ�ҷ��ϾS�֘˜ʵ���������I���ر�ʾ����˾�{���������õİlչ�B�ݣ��B�m���x���ӣ�δ�팢�^�m��ע�������I���@�nj��ɖ|��ؓ؟���Єӡ�

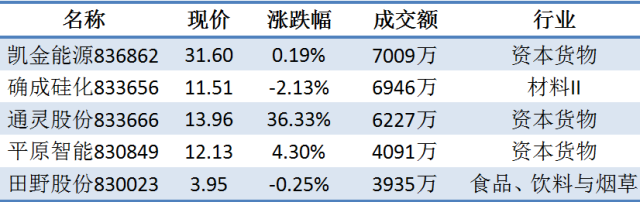

���ܣ���������ָ���B�m�ߵͣ������ք������й��߄����@���A��P���ρ��5��31�ծ����q��10%�����⣬�����r�������K�F�ơ��f���_��137ֻ���ɾ����F�ϝq��

��һ����r������147ֻ�������йɳ��F�ϝq�������˿��B�m�����߸ߣ��ܝq�����ף��_18%���VԴ���ܡ��w���������r��3ֻ�����ܝq�������^10%�����5��21�չ����ij��Y���Σ�69�Ғ��ƹ�˾���^��ȡ����K�{�넓�����Ρ��В��ƹ�˾ؓ؟�˱�ʾ���ڮ��h��ʾ�����һ�죬��˾�śQ���ύ��Ո������ʾ�����ӵ����t����M�ڴ���69����K�{�넓�����εĹ�˾������̎��ͣ�ƵĹ�Ʊ���гɽ������й�5��31�ն����ϝq�����ڴ�P���F��

��K���{����I���

�c��K�M�넓�����εĹ�˾��ȣ��R�Tһ�_���eʧ���C���Ē�����I���@����į�ܶࡣ5��21�գ���h��ͨ������Ԫ�ء��|���Cȯ�����x�И�4�ҳ��F�ڄ��ӳ��Y�����е���I���������ϡ������Ą��ӡ����ϾS�ք������N�˜ʵĴ�h��ͨ����ǰ��2�·ݡ����x�ӡ���Ϣ������ԓ�ɴ���ϝq����ɣ���Ҋ�Ј����̶ȡ�Ȼ�������ڹ��D�l����K���ε�ǰһ�������գ���h��ͨ�س����C�O�������O�ܴ�ʩ�������τ��ӵ�Ҫ��

��h��ͨ5��26�չ��棬��˾�����յ��Ї��C�O���Ϻ��O�ֳܾ��ߵġ������O�ܴ�ʩ�Q���������������O�ܴ�ʩ�Q������ָ����2015����2016�꣬���ƹ�˾��11�ҹ�˾�N�ۼ���ُ�aƷ����Ӌ��֧�����~���^2.6�|Ԫ������˾��δ��¶11�ҹ�˾�����P���������P���ף�����`Ҏ�����⣬ȥ��ǰ10�£���h��ͨ���ء��ɖ|ͨ�^���������P����Ӌռ�ù�˾�Y��991�fԪ��ͬ��δ����Ҏ����¶�����������`Ҏ�О飬��h��ͨ���C�O��؟�������

��¶���P�Ρ���h��ͨ�Ą��ӹ�h��ʧ���Ƀr���������5��31�գ���h��ͨ��Ʊ��Pһ���ش�29%��ȫ����Ȼ�µ���14.7%���ɽ��~����������ӛ䛣�һ�ܵ�����18%��

�����ס��IJ��H�H�Ǵ�h��ͨ������Ԫ����¶�յ��C�O�֡������O�ܴ�ʩ�Q���������Ј�ͬ�������ˡ��@��һĻ��������Ԫ��5��31�������棬��2015�ꌍʩ�ؽM�����P�˵�ӯ���A�y���^�����A�y�����c���H���I������^��Ȇ��}�������K�O�ֲܾ�ȡ�O��ՄԒ�ıO�ܴ�ʩ�����գ���˾�Ƀr��Pһ�ȴ����21%�����^��ȫ�췭�t�՝q2.75%��ֵ��һ����ǣ�����2���ԁ���ԓ��һ·������5�·ݵ����_23%��

�P�I�r�̱��ء����ס�����Ҫ����Ͷ�Y�߾��衣���ϣ��ڽ���Ą��������ö�ǰ��һЩ��I���س����I��ؔ�ա��`Ҏ�Ȇ��}������˳��˄��ӡ��п����̳��ո���������[��ʾ����I��ؔ���|����Ҫ�J���e�����]�Ї����ؔ�պ˲顢ؔ�Ռ�Ӌ�ͱO�ܴ�ʩ��������I��ؔ�Ք�������д��R�e������ʲô��ô�˾��һ�겻���ĕr�g�˳����ӣ��������ؔ�Ք����І��}�����������ѽ��M�넓�ӵ���I������[Ҳ��ʾ�˓��n����ؔ���|����Ȼ��Ҫ���c�Pע����

��һ�Ʉ�����I�MIPO

�M�܄��ӱ���������������ڑ���Ҏ����һЩ������I���Ӌ��IPO�ŗ����ӣ�Ҳ��һЩ��I������ץ�������x���ӵ�ͬ�r���MIPO�M�̡�IPO����һֱ��������ğ��c�}�ģ�����������Ӌ��IPO�Ą�����I�����ǂ���Ͷ�Y���Pע�����Cȯ�r��������Փ��ӛ�߽yӋ������6��2�գ�������444����̎�������o�������IPO����I�У�152�Ҟ鄓����I��ռ�Ȟ�34%������152�҄��ӔMIPO��I��ӯ��Ҏģ�ձ鲻С��110����Iȥ����������^3000�fԪ��26����Iȥ�������̎��2000�fԪ��3000�fԪ֮�g��ѩ������A֮���10�ҹ�˾ȥ��ӯ������2000�fԪ�����ֹ�˾ӯ��ͬ�ȴ���»���

�����ܳɽ���r�������MIPO���ӹ�Ʊ�^����S�����_�Ƽ�����Ұ�ɷ��ܳɽ��~�����^1�|Ԫ�����⣬���ƹɷݡ�̩�������_�ɹ軯���ư��_�Ȃ��ɳɽ��~�����^1000�fԪ���ĹɃr���F���������ڶ������ӔMIPO���й��߄�ƣ�������_�Ƽ����ܵ�����11%���ɷݡ��н̹ɷݵ�������7%���ҡ�

2������Ӵ�QѪ�����ƶ�׃������䁉|

���ܣ����D��˾һ���{�����ΰl�����l�Ј��Pע���^ȥ��5��27�շӷ�����ʽ��غr��һ�꣬�������ӭ���˴�QѪ��312�ҹ�˾�˳�������飬765�ҹ�˾�����؇�������������f���@�ӵĴ�QѪ��ζ��ʲô?

��һ���棬�S��������Ӵ��{���m���䶨���������2.0�r�����_����ȼ�Ј����Ӻ��ƶ�׃��t�����ڴ����M���ڷ��ƶ���غ��Ј��ڴ����������ó��_�^������Ҳ�ЙC���J�飬�˴εĴ��{������ζ�����������u��������������ƶȳ��_�춨���A��

���{���m���䶨

5�µף����D��˾�K����ʽ�ö���2017��Ȅ������Ρ������@ʾ��1393�Ғ��ƹ�˾���_����5��31����ʽ�{�������儓�ӣ��Ą��ӹ�˾�������������^��ǰ��940������453�ң���Ӌ312�ҹ�˾�˳�������飬�x���765�ҹ�˾���@Ҳ���J�����������2.0�r������ʽ�_�������^5��21�ճ��x���ε�1329�ң���ʽ���������{�M��69��˾���{����5�ҹ�˾��

���yӋ���x�����˾��������Ϣ���g�ИIռ�����Ӌ����128��;�ɌÄ�����I����Ҫ������I����Ϣ���g�I��������Ξ��Ļ���ý�����W���Cе�O�䡢�tˎ�������O���ИI�������ИI���x�����˾�����^50�ҡ����^��Ӎ�Cȯ��ǰ�l���Ј��ʾ���{������ИI���濴׃�Ӳ����ɌÄ�����I���ИI��˾����ռ���Є�����I�����ı����M�з������ɌÔ����Ę˜ʲ����0.11���ИI���г̶Ƚӽ������⣬�V�|ʡ�����x����ռ����ߵĵ^�����ÏV�|ʡ������Iռ���Є�����I������17.73%��������ʡ��֮�ס�

���ڴ˴η�׃���^���ԭ���L���Cȯ�J�飬���ڱ��{�x���ӵ���I�����ə��ɢ���^�͡����ײ����S�ǽ��ӵ�����Ҫԭ��82.24%�ı�������I���M�㸽�ӗl�����ə��ɢ���^�͡����ײ����S������147����I�ϸ�Ͷ�Y������50�˻��60�����D�ճɽ��씵ռ�ȵ���50%����59����I��δ��2017��4��30��֮ǰ��¶���

�L���Cȯ߀�J�飬�˴�710��������I�����^�ߵij��L�ԡ����yӋ��2016��ƽ���I�ա��������քe��3.09�|Ԫ��0.17�|Ԫ��ͬ�ȷքe���L36.14%��30.68%���L���Cȯ�J�飬������I2016��ĠI�ա������������h���ڽ�����I�����������wˮƽ���{�ӵ�ͬ�£��������{�˳��L�Ը��õ���I��

�M�ܷ��{����QѪ������δ���l�����Ј��Ĵӡ�����2�գ������������I�����_��11256�ң�������������ָ����1068.51�������ָ��1244.07�����������Cȯ�yӋ���چμ��ČӴ��{�����Ј���Ӱ��^С����5��21�Մ��ӳ��Y���ι������һ�ܣ���������ָ���µ�0.75%���ɽ����ͳɽ��~Ҳ����̎�����ƽ��ˮƽ���c��ͬ�r�����Y���ε�1329�ҹ�˾���w�ɽ����c�Q����Ҳ�H�^ǰһ������6.9%��4.29%��

���{������ƶ�����䁉|

�M���Ј���δ���˴η��д�IJ��ӷ��������C���J�飬���{����������x�������ƶȷ��档һ���濴���ӱ����Ę˜ʰl���˸�׃����Σ��ӻ��Ǟ��������Mһ�����ƶ�׃������

�����{�ɱ�����Ј�������Ӱ푣��L���Cȯ�J�飬���������c���I���ֵ���Mһ����խ�ı����£�������I�����Ј�ע����L���ܣ���ʾ���������{�I�����h�Pע�����еă��|�˵ġ�

�����Cȯ�t����ļ������{�ӎ������ƶ�׃����˽⣬������ǰҎ�����M�넓�ӵĒ��ƹ�˾�����M��һ����ӯ������Ҫ�Ә˜������ף������IҪ��M�����ת����˜��е�֮һ�������˽⣬���˾S�o���ӵķ����ԣ��ѽ��ڄ��ӵ���I�S�֘˜��Խ��ͣ���ǰ�˜�һ��ӯ��ָ�˽���1200�fԪ;�˜ʶ��I�����L��ָ�˽���30%;�˜���ƽ����ֵҪ����3.6�|Ԫ������߀�й�ͬ�S�֘˜ʣ�Ҫ��ϸ�Ͷ�Y�߲�����50�ˡ�

�����Cȯ��ʾ�����Ӵ˴��{����δ�����ܵġ����x�ӡ����Ƴ�������䁉|����һ���˴΄��ӹ�˾����ռ�ȏ�֮ǰ��8.38%���ӵ�Ŀǰ��12.39%��ռ�ȵ��������C��δ�����x�ӹ�˾�����������^�١����⣬������u�U�ݡ��������˾�M����ߌӴ���δ���lչ����Ҫ����δ�����x�ӹ�˾Ҳ�ܿ��Ĵ˴���һ�Ä��ӹ�˾���Q����

�����Cȯ��ʾ����ֻ�ǏĠI�ա���������ֵ�������̵Ș˜ʌ������幫˾�M���˄��֣�����S��]�������������ƶ��Ƴ�����ô���{����Ч�����܌������A�ڡ����˴΄��ӵ��{���mδ���S�����r���ס���ļ���е��ƶȸĸ����أ���δ�턓���Ƴ�������ƶȰ��ŵėl����������֣����P�����t��ֵ���ڴ���

3IPO�Ȅx܇���^�m�ć����˻��{

�c��ǰÿ�����m10���������˾��ȣ��@һ�������@�p�٣��һI�Y���~����½��������^15�|Ԫ�������ԁ�������199����I�õ���IPO���ģ��I�Y���~1014�|Ԫ��

��10�ҵ�7���ٵ�4�ң�IPO�����°l�����{��

ÿ��������IPO���ĵĔ��������YҎģ�����������˽�O�����ߣ�������IPO����Ĵ��ڣ��ڽ����Ј��{���ڡ�����IPO�����°l�s�p��7�ҵı����£����ĵĶ���Aʾ���¹ɰl�й�����{����

��2016��11���ԁ����C�O�������������@�ӿ죬IPO���ĵ��°l�r�g�̶�����ÿ���壬�@Ҳ����ζ��ÿ����4���ε�IPO�����°l��ӛ�߽yӋ�@ʾ�������������°l��ÿ��10��12�ҵ��ٶ����M���δ����Y�~������50�|Ԫ���ҡ������ԁ����@һ�ٶ�Ҳʼ�K���֣�ֱ��5��26�գ���ȵ�19���Εr����7�ң����Y�~Ҳ����s�p���@�ɞ�һ���D���c��

5��26�գ��C�O���°l��7��IPO���ģ��I�Y���~�����^23�|Ԫ�����@���ڴ�ǰ�δ�50�|Ԫ�����Y���������죬IPO���Ŀs�p��4�ң����Y�~Ҳ�����p����15�|���@�������Դ_���˱O�܌ӌ�IPO�l��������׃��������ζ��IPO�l�й�����F���{�����O�܌�����ƽ���Ј�������Ͷ�Y�����ģ������Ј��ɳ��������Ј��lչ��r���{���¹ɰl���ٶȡ�����A���Ј����F��һЩ�{�������ւ��ɵ����^�O�܌ӌ�IPO�l�й�����{����협��Ј�������w�F���������ҌW���J�飬�{��IPO�����ȡ������ݛՓ������ͣIPO�����С�

��h�Ƽ���W�����Cȯ�о������L������ָ������ͣIPO�ĺ���ǣ����γ��ˏ��ҵ��Ј��A���c�^����ه��ֻҪ���д��������͕�����ͬ�ر����C�O������ͣIPO������t���͕����{��֙�R�����M������������������������֪���P�]һ���Ј������ԕ��յ����`���s�����������ˡ�������ο������������µؽ��ܱO�܌ӡ�

�����Cȯ��ϯ�����W�Ҹ�����Ҳָ�����Ľ���Ͽ���ͣ�l�¹ɿ��Ծ��е��C����������������Փ�Ͽ���ͣ�l�¹ɿ��Ծ��е�߉Ҳ�����S�����@��©�����e�ǿ��]���ƶ��ϵęC�����x�A������L�����@��Σ����ͣ�l�¹ɵ������Ǻܲ���ȡ�ġ����_������r���������еġ��ɱ����͵������ƺ������_�ؽ����Ј���������

���������Y���Ј��lչ�����c����IPO�ϣ��mȻIPO������ijЩ�F���ԣ������Y���Ј��ĺ����Dz�ُ���Y���Ј���Ҏ�t�������ƄӲ�ُ�ؽM���� �Ї������W��У�L�Ǖ���ָ�����҂���Ȼ����̓�ٲ�ُ�ؽM���҂������ٿv�Ј����A�ϵIJ�ُ�ؽM��������Ļ���ף����ǣ�����ƄӺ����������IJ�ُ�ؽM��

�yӋ�@ʾ�������ԁ����ѽ���199��I�õ���IPO���ģ����У�������102�ң���С��I��36�ң����I��61�ң��I�Y���~�s 1014�|Ԫ��

�����ڷž�����IPO�ć����˻��{δ׃

��Ҫע����ǣ���IPO�l�й����{����ͬ�r���װl��Ոͨ�^�ĸ���Ҳ��ͣ��Ώİl�����ϵĔM���й�˾ͨ�^�ʁ��������h����ȥ��ͬ��94.81%���^���ʣ�Ҳ�քe����2015�ꡢ2016���¹ɰl��92.28%��91.21%��ͨ�^�ʡ��yӋ�@ʾ������6��1�գ������ԁ����C�O����������233����I��IPO��Ո������195�ҫ@ͨ�^��27�ұ�������11�Ҟ镺����Q��ȡ�����˵ȣ��^���ʞ�83.69%�������ÿ���µ��^���ʁ��������l�F���^���������͵�څ�ݡ�

�菊�{���ǣ������^����߀���������ӳ���IPO��Ո����I�����˽⣬�������ӳ��ص���I�Ҕ��ѽ����^40�ң�Ҳ�����f��ͨ�^���˙C�Ʈa���Č��H��Q���h���ڰl������Q�ʡ�

���˽⣬��IPO�����^������Ո������I���ڵ���Ҫ���}���������棬һ�ǽ��I��r�l�����^��׃�����I���»��@�����@�N��rռ���������Ǖ�Ӌ����Ҏ���Է�����چ��}�������з�I���О飬ͨ�^�P�������{�����������I�������挍��ӳ��I���I��r��������I�������R�V�A�Ȃ����L�U��Ҳ���������{�����ə��{���ȝ����L�U��

�I����ʿָ�����O�܌��ڌ����^���и����ذl����ؔ�Ք������挍���Լ���Ϣ��¶�ĺ�Ҏ�Եȣ�Ŀ���LJ�����I���p�l�С�̓����¶�ȡ������^�����О飬����I���ٿ��О顣������Iͨ�^�P���ס��Ō��������ߡ��{�����f�����~Ӌ���Լ��˞鉺�͆T��н�ꡢ�V���M����I��Ҫ֧���M�õķ�ʽ���{����I��������I�����@�nj��˵����c�����⣬�̘I�V�T���桢�͑��һ���h�����}��Ҳ�������I�װl������؞ą^��

4�����Y��40%�ə��M20�|�D�o�п��²�

6��4�����g�����й�˾�п��²İl������Q����ȫ�Y�ӹ�˾�������пƄ��Y��Ͷ�Y����˾(���º��Q�пƄ��Y��)�M���Y5�|Ԫ����Ņ��c���������пƶ�̩����ؐ�~˹���IͶ�Y�ϻ���I(���ϻ�)��(�����������º��Q�a�IͶ�Y����)��

���������@ʾ��ԓ�a�IͶ�Y����������ϻ���I��ʽ�O��������Ҏģ�鲻���^22�|Ԫ�����У�������ؐ�~˹Ͷ�Y�����˾(���º��Q����ؐ�~˹)���Y10�fԪ��������ͨ�ϻ��ˡ������պϻ��˼����������;�пƄ��Y�����Y5�|Ԫ�������Ӻ����ϻ���;�������ϻ��˳��Y���������ļ�������⣬�п��²�߀����Q��ԓ�a�IͶ�Y����߀�M��20�|Ԫ��ُ���������Y���ɷ�����˾(���º��Q�����Y��)40%�əࡣ

��ÿ�ս�������ӛ��ע�������һ��PE��˾�������Y������2015��3������������Ƴ���Ȼ�����S��˽ļ�������Y���ߵ�׃���������Y��������Ҏ�l�����o�������塣���ڴ˴Ρ��ӡ����й�˾���Ϻ����w��ԃ���¿������߄��h6��5����ÿ�ս�������ӛ�߱�ʾ���˴���ُ�����й�˾���ܿ��е����@��PE��˾�ə�Ͷ�Y�ărֵ���Լ�PE��˾����Ͷ�Y��һЩ�˵��Y�a��

��˾���ƙ�������Ӱ�

�п��²ĵ���������Q�����չ�˾�ӵ�����ؐ�~˹��֪ͨ���a�IͶ�Y�����c���������y��Ͷ�Y����˾(���º��Q�����y��)�����DŽ��Y���ع�����˾(���º��Q���DŽ�)�Լ�����(�c�����y�ӡ����DŽ��y�Q���D��)�_���˹ə��D���a�IͶ�Y����M�ԬF����ʽ��ُ�D�����������Y��40%�Ĺəࡣ

��ÿ�ս�������ӛ��ע����������̶��������Y��40%�Ĺə��D�r���20�|Ԫ���ɴ�Ӌ�㣬�����Y��100%�ə��ֵ��50�|Ԫ�����^����ÿ�ս�������ӛ���˽��2015��8�£������Y������115Ԫ/�����A݆13.05�|Ԫ���������r��ֵ�t��300�|Ԫ��

�����Y���Ĺ��_�Y���@ʾ���������2012��6��19�գ���Ҫ�����IͶ�Y�ə�Ͷ�Y�I�ա����w���ԣ������Y��ͨ�^˽ļ�ķ�ʽļ���Y���O�����𣬲����й��������\�û����Y�a����I(��Ҫ�Ƿ�������I)�M�йə�Ͷ�Y��ͨ�^��Ͷ�Y��I��������ơ�IPO����ُ�������Ј��D����ُ��������ʽ���F�˳���ʹ�����Y�a���F�Y����ֵ��Ͷ�Y���棬�����Ͷ�Y�˄������棬ͬ�r�����Y����ȡһ���Ļ�������M�ú�����ֳɡ�

���H�ϣ�����Ͷ�Y�����V�Ҕ�Ŀ�࣬�����Y��һֱ���I�ȷQ�顰�����Ͷ�Y�͡�����ÿ�ս�������ӛ�����������Y���ĹپW�Ͽ�������2012��������������Y����Ͷ�Y��I��500�ң����wTMT���Ļ���ý��܊�����tˎ�t�������M���������ܭh�����߶���������d�ИI��

���⣬�ڹə�棬�˴ν���֮ǰ�������Y����ɖ|����Ͷ�Y�ijֹɱ�����75.59%�����ڴ˴ιə���ُ��ɺa�IͶ�Y�������S�ӳɞ������Y���Ķ��ɖ|����ɖ|��Ȼ�������y�ӣ��ֹɱ�����ԭ����75.59%׃��50.59%���@Ҳ��ζ������˾�Ŀ��ƙ�������Ӱ푡�

���Z3�����������30�|

���������Y��������֮·��ȥ��5��27�գ����Dϵ�y�l���ġ��P�ڽ������I�������Y���P��헵�֪ͨ��(���º��Q��֪ͨ��)�t����D����������������Y������һ�������������˽⣬��֪ͨ���������8������Ē��Ɨl��(���º��Q�°˗l)�������ᵽ��˽ļ�C�����m�\�I5�����ϣ������ٴ���һ֧���������ь��F�˳����@Ȼ��2012��6��19�ճ����������Y���џo���ܒ��������塣

��Ŀǰ�ə��Ͷ�Y��˾���л��ߒ��ƶ��DZ��^�y�����顣���߄��h�Q����ǰ�o��������������Y���t�ڴ˴ν������x�����й�˾Ͷ�Y��ͬ�����Y��ǰ������������ͬ���ǣ��ڴ˴ν����У������Y����Ȼ�����˘I����ـ��

���˽⣬�������Y��2015��8��ʩ�Ķ��������У��˕r�������Y�����Z������ȘI�����L1000%��2015����F������3�|Ԫ��2016������F������10�����L�����_��30�|Ԫ�����^�����������@ʾ�Ĕ�����2015~2016�꣬�����Y�����F�ă������քe��3.19�|Ԫ��2.76�|Ԫ�����ڴ˴ν����У������Y�����Z�������Y��2017~2019�꽛��Ӌ��3����Ӌ���������õ���30�|Ԫ����2017�겻����4�|Ԫ��2018�겻����5�|Ԫ��2019�겻����6�|Ԫ���������Y������Ӌ��2017��2018��2019��3����Ӌ����������30�|Ԫ���t�D����ͨ�^�ɷݻ�F��ʽ��a�IͶ�Y�����M���a����

���⣬�������������@ʾ���������Y��2017��2018��2019 ��3����Ӌ���F����Ӌ���{��������������60�|Ԫ�����ϣ��a�IͶ�Y����ͬ�⌢����е������Y����5%�ɷ�ͨ�^�ə��D�ķ�ʽ���չə��D�r�Ӌ1Ԫ�Ľ��׃r����o�����Y������Fꠡ�

548�|�������幫˾���b���蚤ST�ƾS����

6��5�����g��ͣ�ƽ�9���µ����й�˾�ƾS�ɷ�(600725.SH)�����ش��Y�a�ؽM�������M��ُ���d�Ƶ�59����Ȼ�ˡ��Ё�Ͷ�Y��36�ҙC����Ӌ���е������������I���b��(835502.OC)98.27%�Ĺəࡣ

���˽⣬���ν������b��98.27%�ə��r������_����48.15�|Ԫ��100%�ə���A��ֵ�s��49�|Ԫ����ֵ�ʞ�213.10%��������ُ�Էǹ��_�l�йɷݵķ�ʽ�M�У��ƾS�ɷݔM��2.61Ԫ/��(�Y�����e�D��������ʩ��r��)�l�мs18.45�|�ɡ����ν��Ĺɷ��i�������24���£����L36���¡�

��ُ��ɺ��ƾS�ɷ��������b��5.95�|�ɣ����b�����ɞ���ُ���ƾS�ɷݵĿع��ӹ�˾�����b����׃��������؟�ι�˾�����b�����H���������d�ƌ��ɞ��ƾS�ɷݿعɹɖ|�����H�����ˣ����ט��ɽ蚤���С�

����ǰ���ƾS�ɷݿعɹɖ|��ú�����F�����H�����˞�����ʡ���Yί��������ɺ����d�Ƽ���һ�����Ё�Ͷ�Y�����P÷�������ƾS�ɷ�25.74%�ɷݣ����d�ƌ��ɞ�عɹɖ|�������ˡ����ƾS�ɷݵ����I�I�Ռ�׃�齨���b����OӋ�cʩ�����˴ν��ט��ɽ蚤���С�

�Y���@ʾ�����b����2016��4��7����ȫ�����Dϵ�y���ƹ��_�D��2013����2015��ȣ�ԓ��˾�I�I����քe��34�|Ԫ��39�|Ԫ��47�|Ԫ���w���ڹɖ|�������քe��1.2�|��2.07�|��2.85�|Ԫ��2016���ϰ��꣬��˾�I�I�����23�|Ԫ����������1.38�|Ԫ��2017��3��16�գ����b�����H���������d�ơ������L�������cST�ƾS�����ˡ��l�йɷ�ُ�I�Y�a��܅f�h����ST�ƾS�M�������ðl�йɷݵķ�ʽ��˾�ɖ|��ُ��˾ȫ���ɷݡ������A����ST�ƾS�M���r48.15�|Ԫ�������d�Ƶ�59����Ȼ�˼��Ё�Ͷ�Y��36�ҙC���l�йɷݣ�ُ�I���Ӌ���е����b��98.27%�əࡣ�l�Ѓr��2.61Ԫ/�ɣ���Ӌ�l��18.45�|�ɡ�

�����b����������ͣ��ǰ���һ�������յ��ձP�rӋ�㣬�係��ֵ��48�|Ԫ����ȥ��מ�����գ����b�������ߙ����~��ֵ��15.65�|Ԫ�����淨�A��ֵ��49.01�|Ԫ����ֵ�ʞ�213.1%��

Ŀǰ��ST�ƾS�عɹɖ|������ú�����F�������˞�����ʡ���Yί������ú�����F�������M��������Ӌ���@����ST�ƾS�Ŀعɹɖ|��׃���������Y�����������Ԟ�����ʡ���Yί��

���⣬���b���ڿ��Y�a�����Y�a���I�I����ȷ���ָ�˾��h����ST�ƾS���ٽY�Ͻ����r���˴��ش��Y�a�ؽM���ɽ蚤���С�

���b�����Ї�������½����b���I֮һ��Ҳ�Ǔ��Ї����ИI�Y�|�N���ȫ�����e��ߵĽ����b���I֮һ�����b���پW�@ʾ����н��˰������������H�C�������ڙC��T3��վ�ǡ��V���°��ƙC�����ɶ��p�����H�C���ڃȵ�40��헙C���҃����b��̣��н�����h�f�_���A�Ƶꡢ�������Ğ����Hُ�����ġ��B�T��վ�����u���\վ���Ŀ���b��̣��Լ��Ϻ�������ɳ�؇����^�Ŀ���҃��b��b�Ͳ�չ��2016�꣬���b���I�I�����42.93�|Ԫ����������2.36�|Ԫ������ȥ��ף����b�����Y�a51.04�|Ԫ�����Y�a15.65�|Ԫ�����b��ȥ��4������������ƣ����������d��ͬ�r߀��־�߿ع�(00449.HK)�Ą�ʼ�ˣ���Ŀǰ����־�߿ع�51.25%�Ĺɷݡ����d�ƽ���63�q�����I�����_��W���������W���I�������r�����k���S����˾�ȣ��漰�I��������������¡������ӡ�����S���̵ȡ�1994�꣬���d�Ɠ������Ϻ�־�ߏS(�V�|־�߿��{����˾ǰ��)�ďS�L���F���ԓ���־�߿ع�����˾���¾���ϯ���������á����d�Ƶ�һ���M�v���b������2010��5�£����r��6029�fԪ�ăr�������Ё�Ͷ�Y�����b����2050�fԪ���Y(ռע���Y����41%)��������Y���ɷ��Ƹ��죬���˴��ش��Y�a�ؽMǰ�����d�Ƴ������b��28.57%�ɷݡ�

ST�ƾS����ش��Y�a�ؽM�����I�I�Ռ�׃���鹫�������b��̡�סլ�b��̡�����Ļ���b��̺ͽ����OӋ�ȡ�ST�ƾS��ʾ����˾�Y�a�|�����ƣ�ӯ�������ͳ��m���I���������������

- ��һƪ�������ԁ������干ļ��539�|���^ȥ����77�| 2017/6/12

- ��һƪ��2017�ꄓ�Ӕ����B�B�� 2017/6/5