�����Ԫ�꣬������ؽ���ĸ�

��������

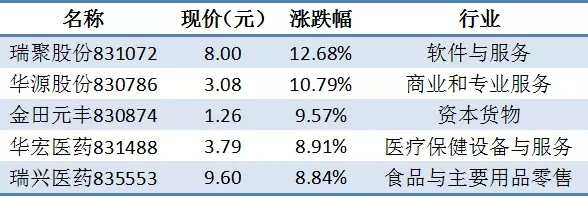

�����ָ��1229.88

�q����-0.56%���ɽ��~6.14�|�������Ɣ�11223�����ɽ�1002��

��������1082.80

�q����-0.38%���ɽ��~3.14�|�����В��Ɣ�1572�����гɽ�606��

�����D�q��ǰ�壺

�����~ǰ�壺

������Ӎ

1Ҫ���\

News

�����Ԫ�꣬������ؽ���ĸ�

�����儓���{���ڼ����Ј��ձ��J���ƶ�ȱʧ�����Q

δ�_��ͬ�˜���I���{������

A�ɲ�ُ�����塰�������f��

����24��IPO����������D����I�а���}��ע����

�����Ԫ�꣬������ؽ���ĸ�

������ӭ����һ��һ�ȵĄ����x��ِ�����������g��ȫ�����Dϵ�y�l����2017�ꄓ�ӳ��x���Σ���ȫ�Ј����^һ�f�ҹ�˾�У�1329�ҹ�˾Ó�f���������������� �����x��710����I�����Ä�������619�ҹ�˾�ɹ������ӡ�������321����I���{�����ӡ������Ј������ԣ�������I�M��������ָ�˸�e���ӡ�Ҳ�в�����I���D��IPO��ժ�ƣ����ӷŗ������ϡ�

�M��������ӌ�ʩ����һ�꣬�����P���ӵIJ���ƶȼt��������δ�Ƴ����Ј������ӵğ����������ˡ�������ʿָ�����^ȥһ�ꄓ����I���R�^���Ҏ���ͳɱ����S���ƶȼt��������A�ڣ���I�_ʼ�qԥ�Ƿ��^�m���ڄ��ӡ�

5��21�����g��ȫ�����Dϵ�y�l���ڶ��Ä��ӳ����Y�x���Σ�1329�ҹ�˾���τ��ӗl���������ɻ��A�ӕx������I�_710�ң�619���Ä��ӹ�˾�ɹ������ӡ�������321����I���{�����ӡ�

�����儓�ӏ�2016�����Ȍ�ʩ���DZO���߽��b�����Cȯ�Ј������F�Ј��Ȳ���ʩ�ߵĴ�ʩ������ÿ���x��һ�Σ���ӯ���ԡ����L�Ժ����������������S�ȏĺ����Ј������x��I��ȥ����953����I����������ӡ����D��˾����ʾ�����ƹ�˾�����������Ј��lչ�ă�������ͱ�Ȼ�Y�����ӵ���ҪĿ���Ǹ��ÝM����С��I�������������O���YԴ��ͬ�r��Ч����Ͷ�Y�ߵ���Ϣ�ռ��ɱ���

ȥ������ƕr�g�������x�����݃�܇(838006.OC)���F���µĄ��������У�����Ŀǰ�����݃�܇��ֵ�_455�|Ԫ����̎�ڽ��נ�B����������ֵ��һ�ɡ���ȥ�����C�O�ֲ�ȡ�����O�ܴ�ʩ�c���Ӳ�����^��Ӎ�Cȯ(830899.OC)Ҳ������µij��x���Ρ�ֵ���Pע������321����I���{�����ӡ�����4�µף���59�҄�����Iδ��¶2016��������������o������Ą��ӡ����^һ��չʾ���y����ý(430230.OC)�����ט�(833048.OC)�����_�ɷ�(831687.OC)�Ȅ��ӡ��ɡ�Ҳ��¶���L�U��ȥ��ĘI�����ǹ�˾�ֶ�����(831850.OC)�t��I������»���e���ӡ�

�����Cȯ�������о�ؓ؟���T���I��ʾ����I������Ҫ������ԭ��һ�Ƕ����Y���C��ԇδͨ�^�������̔�������;������I���ӷŗ����;���ǾS�֘˜��еĹ�ͬ�˜ʸ߹���������������ԣ���165����I���R���ӃH�H����鲻���Ϲ�ͬ�˜ʡ�

������Ҏ�t����I�S�ք��ӵ�λ������Ҫ�M�����ת����˜ʣ�߀Ҫ�M�������Եȹ�ͬ�˜ʣ����ڿ�����ǰ60�������ճɽ��씵ռ�Ȳ�����50%�Һϸ�Ͷ�Y���˔�������50�ˡ�����߀��Ҫ���չ����������ǹ��D��˾������I�������ԄӺY�x�ij������Ρ����D��˾��ʾ�����ƹ�˾�������Ю��h����Ը�ŗ��M�넓�ӵģ�������5��24��17�cǰ������h��ȥ��ij������ι����Ŷ����F(430719.OC)��������I��Ը�ŗ���ӣ����ѾW�j(430339.OC)��˾�͑���Ͷ�Y���e��o�����ӡ�ͨ�^�ˌ����h�����D��˾�����������{��39�Ғ��ƹ�˾��

�M��������ӌ�ʩ����һ�꣬�����P���ӵIJ���ƶȼt��������δ�Ƴ����Ј������ӵğ����������ˡ����^ȥ��30���������У���������ָ���ѽ��µ���25�죬��Ӌ�����s7%������̩�Cȯ�yӋ�����x��������773����I��f�h�D��ռ��58%���x710����I�У��f�h�D��˾��555�ң��h��������I������ ��ȯ�����ИI��ؓ؟�˸��Vӛ�ߣ���������Iͨ�^��������������ֵ���M�넓�ӵ������ѽ��^ȥ����p�٣���I�_�̄��ӵğ����������͡�

���H�ϣ�ȥ����ʽ�����953�҄�����I���ֻʣ��940�ң�����13�ҹ�˾ժ���x������δ��¶����59�҄��ӹ�˾�У�߀��10��������Ո����ժ�ơ��������(830822.OC)������ʳƷ(831377.OC)���Ͼ��Cȯ(833868.OC)��27������IPO��꠵���I�������{�����ӡ�

�|���Cȯ�������о����Ŀ��O����������һؔ����ʾ�����^ȥһ�ꄓ����I���R�^���Ҏ���ͳɱ������dz��˄��M�넓�ӕr�Ĺ�ֵ����I���������@�������⣬�S���ƶȼt��������A�ڣ���I�_ʼ�qԥ�Ƿ��^�m���ڄ��ӡ������J�飬��IPO���ٵı����£��������������I�x�I�����еĕr�g�ɱ��ڽ��ͣ��c��ͬ�r�����������P���߄����A���Բ����_��

���գ�ȫ�����Dϵ�y�O���L��ӳ���ڳɶ����v�r��ʾ����Ŀǰ���Ә˜����Ӱ�K�����������M��������ӵĘ˜��д����ƣ��ӵĘ˜�߀Ҫ�о���Ҫ�Mһ�������ƣ�Ȼ��ȡ�ڽ���o�Ƴ�����

�x����������I�пØ�(836586.OC)������־������һؔ����ʾ�����҂������Ӻ��m�ƶȄ���߀���^�ڴ�������֮�Ͽ���߀���ٷֳ����x�ӡ��ұ��^�ڴ������������P�����ߣ��������һЩͶ�Y���T����������I�и�����Y�����ӿ��g�������J�飬���Ә˜��mȻʹ����I�������ߵĺ�Ҏ�ɱ������ǿ��^�Ͻ�����Ͷ�Y���ь���Ϣ�ijɱ�����������Ϣ�IJ����Q�͜�ͨ�ɱ���Ͷ�Y�߿��Է����M���Ј���

һ���^ȥ�����˄��ӹ�˾�{���ĕr���Ј�ʮ��ƽ�o�������]�г��Fȥ���ǷN���ӟᣬ������������Խ��Խ��Ĺ�˾������Ոͣ�ơ������S����ζ���ǣ��c���A����ȣ����ӵĹ�˾ƽ���I���������@���һЩ��˾һ�����ٷ��ϗl��ֻ���x�_���������P��Ʊ���Ј����F���ԣ�Ҳ�Dz��M�����⡣��ʲô�����Y����Ą��ӣ��F�څs�˅s�������^�Ĺ�â���@һ����������Ӿ����l��ʲô�أ�

�䌍���������Ć��}���ڣ����ǰl��ʲô������ʲô���]�аl��������Ͷ�Y�߿��Ä��ӣ����ƹ�˾Ը���M�넓��֮�У�һ���ܴ��Ը�����ڄ������܉��w�F�����ƹ�˾�ărֵ����I�����^���������Y��Ͷ�Y��Ҳ����ͨ�^���@������Ҫ���F�@��Ŀ�ˣ�ǰ��l�����ǽ�Q�����Ԇ��}��

�������Ԅ����ԁ���������һֱ�����룬������ԍ�������ڌ��H��r��һ�r�gҲ��̫���ܲ�ȡ�ܼ��M�ķ��������w��������ԡ�����O�����ӣ�ͨ�^�m�����ƶȃAб�������������ԣ��ͳɞ������ձ�Ը�������ǣ���ʩ�Ӹĸ��@һ��������Ӳ��]�еõ��µ��ƶȰ��ţ�Ҳ�����f���P��I�M�ܱ��ֵ����ӣ������]�Ќ��H�ġ��@�øС�������һ�л������f����˳ɽ����S�������Y���ٵȣ�Ҳ�̓H�H��Ը�����o���䌍��Ҳ�������@�N��r�£�һЩ���ƹ�˾�е��ڄ������y�Եõ���Ҫ��֧�֣�����x����Ո������I�����У����@���x�_�����壬��ȻҲ���x�_���ӡ������ķӘ˜��У���һ����Ҫ����ƹ�˾�B�m����ͺ����L���_��50%��߀��һ�ׄt��Ҫ����ƹ�˾��6�������������Լ�������50���ϸ�Ͷ�Y�ߡ����ϣ���һ��Ҏ�ɶ��ԣ���IҪ�B�m����ͺ����L���_��50%�������Բ��ߣ���Ҫ���ƹ�˾��6�������̼�50����ҎͶ�Y�ߣ��s�ֲ���̫�y�����顣����ǰһ�˜ʶ��M�넓�ӵĹ�˾����Ҫ�Sϵ�Ͳ������ˣ���˵��˵ڶ����еľ�ֻ���˳������Ϻ�һ�ט˜ʵĒ��ƹ�˾���ܿ����ژI���ϲ��]�����ı��C��ӯ�������»����������⡣��˿����������M��һ��I���õĹ�˾�����˳����I������Ĺ�˾�����x�_���������ܛ]��ʲô�I���Ĺ�˾�t���˄��ӽ��Iˮƽ�ĺ��ȡ�Ͷ�Y�߿�����������ͬ�u�ߣ�ʳ֮�oζ����֮��ϧ��

Ҳ�S��һ��ǰ�M�Є��Ӹĸ�r�����������뵽�����F�@�ӵľ��档���}�������ڣ�����������һ��ȫ�µ��Ј�����Ҫ�����M�иĸ���m���΄ݵ�׃�����M�����P�����ĺ��������ǣ��@����ĸĸ����@�����˂�����ʮ���ڴ����ӵ��Ƴ�������ҕ��������lչ�^���е�һ�����������Ƕ��Ӵ��Ј��wϵ�Ȳ���һ���ش��¡����ǣ������ڄ����ƶȌ�ʩ�ĵ�һ�꣬�@�ӵ�Ŀ�˛]���܉��������F���@�����ˬF�ڰl�����������Լ����ӵķN�N���Ρ����^�������������Լ��������ƶ��OӋ�ϣ��Ĵ_����̫����Ҫ�ĸ�ĵط����H�H�Ԅ��ӵĄ��֘˜ʁ��f���@Ȼ�ʹ������`���Ј��\��Ҏ�ɵĵط������A���ƶ���ȱ�ݣ��֛]�м��r�ĸ���}��Ȼ��Խ��Խ��

���^����lչ���������ѽ�����11000��Ғ��ƹ�˾�����Y���Ј��ϵķ������p�����@���A�����Ӽӿ�lչ���Ǹ��綼�߶��Pע�ġ�����һ����Ľ���Ӗ���V�˂�����������Ҫ�ĸ���F���������R�ܺõĸĸ�C�����˂��ڴ����ĸĸ��܉�ӿ죬��������Ч�ذl�]���������ݣ����F����֧���w��Ŀ�ˡ�

2�����儓���{���ڼ����Ј��ձ��J���ƶ�ȱʧ�����Q

5��17�����磬ȫ�����D��˾�I�ղ�����Ғ��ƹ�˾��ȯ�̰l�����P������2017����ƹ�˾�Ӽ��{�����P������֪ͨ������Ϣһ�r���Ј����_�Ķ������V���Pע���ɴ�Ҳ��ζ����������{����ʽ�_ʼ���ӡ�����ȫ�����Dϵ�y�پW�l���Ĕ����@ʾ������5��21�գ������������I����11215�ң����Є�����I��940�ҡ��ڄ�����I����550�Ҳ������з�ʽ�M�н��ף�����390�҄tʹ�Åf�h�D�ķ�ʽ�M�н��ס������P�о��C���A�y���״��{��׃���^���AӋ���мs450����I�{�����ӣ�ͬ�r�н�900����I���M�넓�ӣ��{��֮������I�AӋ�����ӽ�1400�ҡ�

���������^ȥһ��l�������飬���ӽo�Ј��ĸ��X����ʲôҲ�]�аl�����H�H�Ǟ��˷Ӷ��ӡ����������ļ{˹�_���Ј����҂�֪�������Ǟ��˺Y�x�������|����I���Ա�o����õķ��գ����M�M����ߌӴε���I���õİlչ������Ͷ�Y�߿��������儓�ӣ����ƹ�˾Ը���M�넓��֮�У�һ������Ը�����ڄ������܉��w�F�����ƹ�˾�ărֵ����I�����^���������Y��Ͷ�Y��Ҳ����ͨ�^���@�������������儓���^ȥ��һ����Ј���ȫ�]�и��ܵ������������IJ�ͬ��

�҂�֪������Ʒֻ�����Ӳ����w�F�����ărֵ������A���Ј��ǘӣ��^�ߵ���ͨʹ��Iͨ�^���Ќ��F����r��������Ҫ�_����������Ŀ�ģ���Q��ͨ�����P�I���������Ԅ����ԁ���������һֱ�����룬������ԍ�������ڌ��H��r��һ�r�gҲ��̫���ܲ�ȡ�ܼ��M�ķ��������w��������ԣ�����O�����ӣ�ͨ�^�m�����ƶȃAб�������������ԣ��ͳɞ������ձ�Ը�������ǣ���ʩ�Ӹĸ��@һ��������Ӳ��]�еõ��µ��ƶȰ��ţ�Ҳ�����f���P��I�M�ܱ��ֵ����ӣ������]�Ќ��H�ġ��@�øС�������һ�л������f����˳ɽ����S�������Y���ٵȣ�Ҳ�̓H�H��Ը�����o���䌍��

��5.1ǰϦ�C�O�������_��֧�ք�����I�l�С��p���������������ߣ����F�������儓�ӷ��{���ڼ����Ј������y���P�ļt���ƶ���،���u���ڣ������@Щ�A�ڵļt���ƶ��У������ƶȄ��ºͽ����T���Ľ����ǽ�Q���Ӯ�ǰ���ξ���IJ���֮����

3δ�_��ͬ�˜���I���{������

ȫ�����Dϵ�y���հl�����P�ڰl��2017����ƹ�˾���ӳ����Y�x���εĹ��桷��������1329�ҹ�˾���x���ӣ�����Ӎ�Cȯ���R���y�еȠI��Ҏģ�^�����I���cȥ�깫��������953�҄��ӹ�˾���Ό��ȣ���323��ԭ���ӹ�˾���{����710�һ��A�ӹ�˾�����ԭ����λ�ڄ��ӵġ��ϳɆT����619�ҡ�

�ı������{���710�ҹ�˾�������䔵�������ϳɆT�����Ҵ��������2015����2016���Ժ��������I����ӯ��ָ�ˁ��������{��Ĺ�˾ȥ��ƽ��ÿ�ҹ�˾������Ҏģ��1789�fԪ�����ϳɆT��ƽ��ÿ�ҹ�˾ȥ�������Ҏģ�_��4247�fԪ��������ȣ��ڃ�����Ҏģ���в�ࡣ���ǣ���ȥ������������ϣ����³ɆT�������������_16.37%�����ϳɆT�����������كH��6.05%��

���ИI�ֲ����������{���710�ҹ�˾��Ҫ��������Ϣ���g���Ļ���ý�ͻ��W���ИI���քe��124�ҡ�58�Һ�54�ҡ����{�����ӵĹ�˾��Ҫ������Ϣ���g(47��)���Cе�O��(35��)�ͻ��W(25��)���tˎ����(25��)���ă��{��Ҕ����������������ИI����Ϣ���g(77��)������O��(38��)���Ļ���ý(37��)��

���٘I����ʿ��ʾ�����{�����ӵ�ԭ���N���ӡ����w�������I���»��͔MIPO�Ȳ������{������Ҫ���ɡ������Cȯ�о������������о�ؓ؟���T���I��ʾ�����������{�����ӵ���Ҫԭ���ǹ�ͬ�˜��^����һ���ֹ�˾���]���_����ͬ�˜�(�����씵+�ϸ��~����+�����̔�)����һ���ֹ�˾�t�����һЩ���^ԭ����δ��ͨ�^�����Y��ԇ�@���Y���C��������I�������ڄ��ӵȡ���Ȼ���@��������Ҳ�в��ֹ�˾�����x��ŗ����

ֵ���Pע���ǣ���������Q�����ƹ�˾�������Ю��h����Ը�ŗ��M�넓�ӵģ�������3���D�Ճ�(����2017��5��24��17�c)ͨ�^���kȯ���ڡ�ȫ����С��I�ɷ��Dϵ�y��֧��ƽ�_����������h���@��ζ��1329�ҹ�˾������K���Ρ�

���H�ϣ���ȥ��ķ��^���У��c֮ǰ�����Y�x��920����ȣ���ʽ�����й���953�ҹ�˾�M�넓�ӡ����У��Ŷ����F���½���桢�����@��������I��Ը�ŗ����_Դ�Cȯ�����ѾW�j�ȱ��{����������ˎ��39����I�a�M���ӡ�

���⣬����ȫ�����Dϵ�yȥ��l���ġ��ӹ����k��(ԇ��)����ȫ�����Dϵ�y�����Ә˜ʼ��S�֘˜ʣ���ÿ��5�·����һ�������ܵ��ׂ��D���{�����ƹ�˾���ٌӼ����@��ζ������5��31�Մ�����I����K���ΰl�����{������K��ɡ�

�|���Cȯ�������о����Ŀ��O��������ʾ���˴ΰl���ij��x���θ�����ͨ�^ԭ�Є��ӾS�֘˜ʺ��x���ӵ�����ؔ��ָ�˺Y�x�����ĽY�������c��K����������Щ���롣һЩ������I����������h��Ҳ�����V�ę��������Б�ԓ߀����������I�M�넓�ӡ�

4A�ɲ�ُ�����塰�������f��

�����ԁ����M�ܲ�ُ�ؽMڅ������A�ɹ�˾����������I�IJ�ُ������Ȼ�ߝq����������ȫ�yӋ������Ŀǰ�����г��^30��A�ɹ�˾�M��ُ��������I�����в������ֹP��ُ�����A�|�ؙC�M���Y29.5�|Ԫ��ُ�����幫˾���ǿƼ�ȫ���əࡣ���^�������ԁ���ُ������ʧ���İ���Ҳ���٣���P���²ĽKֹ�Q�����պϲ��A�D���������ˣ���λ�I����ʿ��ʾ��A�ɹ�˾ͨ�^��ُ�����������������I����ͬ�rҲ�o������ɖ|���˳��ṩ��һ��������

��30�ҹ�˾��ُ������

ȥ���ԁ���A�ɲ�ُ������ᳱ��Ȼ�ڳ��m��4�·��ԁ����@�Nڅ���Mһ�������١�4��10�գ��|����ӹ���Q�Mُ�I�����幫˾��˼�D83.2587%�Ĺə࣬���r17.74�|Ԫ;5��9�գ���֥����¶�M7�|Ԫ��ُ�����幫˾�Y��ࡣ

ֵ��һ����ǣ������������ڒ��Ʋ��ú�A�ɹ�˾��ُ�����p�ֹɷݽ���1��16��������4.65�|Ԫ��ُ���\��ɷ�ԭ�������������I��ȥ��1���\��ɷݵ�������壬������1��4���������Kֹ���ƣ��S��ُ����ο���A�ɹ�˾���Բ�ُ������?

���ˣ�ǰ���_Դ��ϯ�����W�җ������ʾ���������彛�^ǰ�ڴ�����ֵ���^�ͣ����ֹ�˾�߂�һ����Ͷ�Y�rֵ��һЩA�ɹ�˾��ُ��������Ҫ�ǿ��в��������幫˾��ֵ���ߡ��|������ͨ�^��ُ��������A�ɹ�˾�ĘI����������Ŀǰ�Ĺ�ֵ������ɃrҲ���������á���

����һ��ȯ��Ͷ����ʿָ�����������幫˾�������������й�˾ؔ�ո�����Ҳ�������˽⣬��ُ���������㡣ͨ�^��ُ��A�ɹ�˾���������I������������Ĺɖ|��׃��A�ɹ�˾�ɖ|����������r��Ҳ����@���˳���һ����������

��ُ���ʧ������

�҂�ע����M��A�ɹ�˾�l�l�����M��ُ�����幫˾��Ȼ��ʧ���İ���Ҳ�����࣬��V���۱�ֹͣ��ُ��ȼ�ɷݡ����������Kֹ��ُ˼�ȿơ��P���²ĽKֹ��ُ�A�D�����ȡ�

����ُʧ���������^�࣬������ȯ��Ͷ����ʿ��ʾ�����е������O�܌���Ć��}���е��ǘI�����Z�]Մ�n����P���²IJ�ُ�A�D������߀�е��ǘ˵Ĺ�˾�������چ��}���M�ܴ���ʧ�������������������Ј��ѽ��ɞ�����Y���Ј���ُ�ؽM�Ę˵ijء���������I��������Ҏ�����䶨�rҲ���Ӻ����������Ј�������

ֵ��ע����ǣ���IPO���ٵı����£�Ҳ���F���ٔ������幫˾���ӽKֹ��A�ɹ�˾��ُ�İ������瘷�A�Ļ���ǰ�������Kֹ���ڻI����A�ɹ�˾���_���ُ��˾�ə���ش���헡������W�������x�AӋ����������������������^�Խ��Խ����������x��ُ����ֱ��IPO���@�ӿ����������ֵ�������ԡ��S���¹ɰl�й�������٣������幫˾�D��A��IPOʢ���ѽ��_������

5����24��IPO����������D����I�а���}��ע����

��Ŀǰ������6����I����ɹ����������D��A�ɣ��ИI����ʿ�AӋ��������������D���������IPO����I���ٕ�����20�ҡ����^��ĿǰIPO�mȻ���˴�����٣���IPO��I�װl�^��������Ҳ���������ӡ�

�����ԁ�����ֹ5��18�գ��C�O���ѽ�������210�ҹ�˾���װl��Ո�����У�178�ҫ@��ͨ�^��24�ұ���4�ҕ�����Q��3��ȡ�����ˣ�1�����ϕ�ǰ���������ϣ�ͨ�^�ʞ�85.64%���@24�ҹ�˾����ԭ���mӯ����Ҏ���\�С���Ϣ��¶�����ܵ�ԃ���Δ���࣬3����I�������̘I�V�T������װl����������IҪ������D�壬�����ȿ�����˾�����Л]���c�@�����24�ҹ�˾��ͬ��ԭ��

�ׅ^1:���mӯ���������}

���mӯ���������}����ӯ����Դ���С��I��������ӡ�ӯ���|�����ߡ����Iģʽ�ش�׃�������ĸ�����ȱʧ��ԭ���Ϲ������ȷ��档2017��22�ұ�����I�У��l��ί��17����I�ڳ��mӯ������������}�����У���˾ë���ʸ����ИI�˜ʳɞ���Ҫ�Pע�c��

�ׅ^2��Ҏ���\�І��}

Ҏ���\�І��}�����Ȳ����ơ��Ϸ���Ҏ���Y��ռ�á������Y�����Y�a���ٵȡ�2017��22�ұ�����I�У��l��ί��16����I��Ҏ���\�з���������}�����У��Ȳ����Ƴɞ���Ҫ�Pע�c��

�ׅ^3����Ϣ��¶���}

��Ϣ��¶���}�����P������¶��������̓��ӛ�d���`������������ش��z©�ȡ�2017��22�ұ�����I�У��l��ί��10����I����Ϣ��¶����������}���L�U��¶�ɞ���Ҫ�Pע�c��

�ׅ^4����Ӌ���㆖�}

��Ӌ���㆖�}������Ӌ���A����Ӌ̎���ȡ�2017��22�ұ�����I�У��l��ί��6����I�ڕ�Ӌ���㷽��������}��

�ׅ^5�������Ԇ��}

�����Ԇ��}�����P���ס�ͬ�I�������Y�a�����Եȡ�2017��22�ұ�����I�У��l��ί��5����I�ڪ����Ԇ��}����������}��

�ׅ^6��ļ���Y�����}

ļ���Y�����}����ļ���Y��Ͷ��ļ���Y��Ҏģ�ȡ�2017��22�ұ�����I�У��l��ίֻ��������ˮԴ���Ƽ���˾��ļ���Y���Ŀ׃��������}��

�ׅ^7:���w�Y��

���w�Y��������I�I�ճ����������¡��߹ܰl���ش�׃�����H������׃���ȡ�2017��22�ұ�����I�У��l��ίֻ���V�|�ٺ��t���Ƽ���˾���H�����˵��J��������}��

�ׅ^8:�̘I�V�T���¡��r·����

�����ԁ���3���tˎ�˾��l��ί��Q�����Ќ������̘I�V�T����ԃ���H�࣬�@Ҳ�ǚv����ἰ�̘I�V�T���}���ġ��ؑcʥ�A��ˎ�I���Ͼ�ʥ��ˎ�I���㽭�Z�ؽ����Ƽ��������̘I�V�T������IPO�����ء�

���yӋ������5��12�գ�������35���t�����I̎�������o���A�Σ�������������®a�I��8�ҹ�˾������ꠡ�ǰ܇֮�b�����ɲ����酢����

��Ϣ��¶�u�Ɍ������c

һֱ�ԁ������mӯ��������Ҏ���\�С���Ӌ������IPO��������������ȥ���_ʼ����Ϣ��¶�Q������������2017��24�ұ�����I�У�����10����I����Ϣ��¶������|�ɣ�����Ҫ�Եõ����������

�D��t���T�˲��ɓ������F߀������Ӳ

���yӋ������Ŀǰ����11�������幫˾�����A�����в�����������ǣ��@11����I�Խ���յăr�͙�����D��ǰ�ăr����l�F���q����С��Ҳ�_����67.7%���q�����Ąt���_7265%���@11�ҹ�˾���D�嵽���н�����ƽ�������ʸ��_9.3����ȥ������c���ֵ������9�ҹ�˾��ƽ�������ʞ�3.2����

�@Ҳ�Ǟ�ʲôԽ��Խ�����I�D��IPO�ĸ�Դ���ڣ��e��2016���°���IPO�l���ٶȴ����������Ŀǰ������6����������I����ɹ����������D��A�ɡ����^��߀��5����I���ӽKֹ��IPO�o����

�ĽKֹIPO�o��ԭ�������ֻ�е��Ƽ���831402����I���»��x��Kֹ�����o���������ļҲ�δ���F�I���»���������������lչҎ�����ŗ������o�����I����ʿ��ʾ��������ژI�����õ���r�½Kֹ��һ���ǰl�F֮ǰ��ؔ�պ�����ܴ����ش��}��������ò����ˡ���

���^���������ӣ���I��ҪIPO������Ӳ���l����횽�����ͬ�ӣ�������Ͷ�Y����Ҫ���֡������ɡ���һ��Ҫ�����۾���

- ��һƪ��2017�ꄓ�Ӕ����B�B�� 2017/6/5

- ��һƪ��Ͷ�Y�ߡ���ᅡ���Ч��r�^�g�����D���_�ɏ��P�� 2017/5/16