�I�ŅR(275��) |�ھ�������80%����������1000�fԪ

�ھ�������80%����������1000�fԪ

����������W������u���Y���Ј��������f�һ��W������I��Sһ���_ʼӿ�F����ô���껥�W������I�����w�lչ��r������Σ�

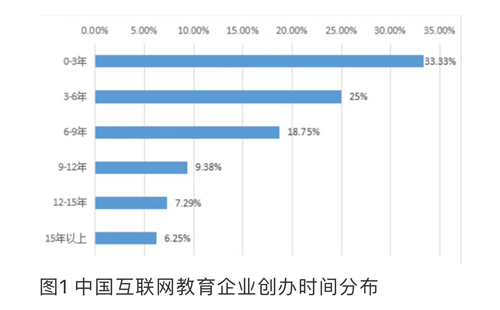

һ�����k�r�g

��I�ij��L���ڰ����������_ʼӯ�����γɿɳ��m���̘Iģʽ���lչ�ɞ��ИI�I�ȵ�֪��Ʒ�ƣ������ǵ���Cȯ�������������^����Ҫһ���ĕr�g����˾�Ą��k�r�g���������һ����I�����Ę˜�֮һ��

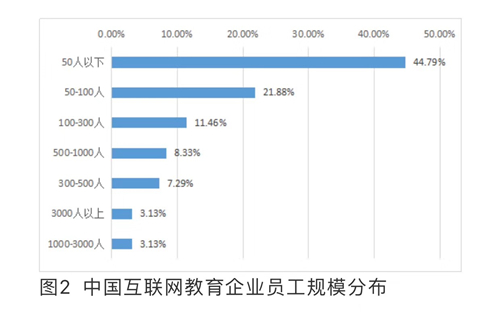

�����T��Ҏģ

���W�����ɻ��W�ͽ����ɂ������ӣ��������W�����������Ľ����YԴ������á�

���{��Y�����w�������^����I��Ҏģ�� 100�����£��f�����W�����I��������С��I�Ӷ࣬�@һ������I��Ҫ��̽��ӯ��ģʽ����I��

���������I��

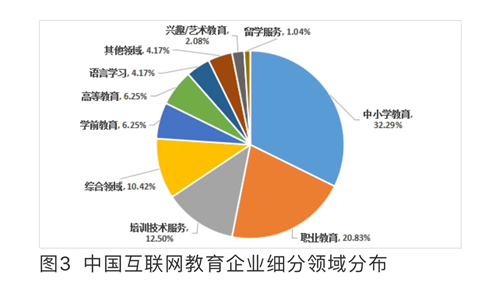

�����Ј���һ�����^���s���Ј�������������ķ����������ܱ��������ИI���Է֞���������I��Ŀǰ�����W��������������Ľ^������I����ͬ�I��İlչ������ͬ������M���I�����I����Ҳ����ͬ��

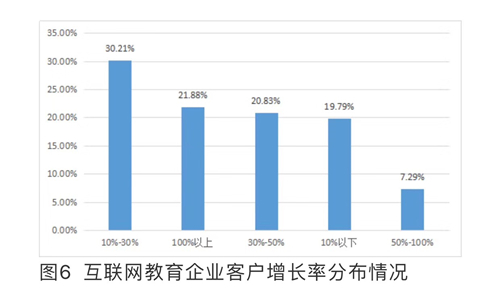

�{�锵���@ʾ����һ�껥�W������I�У���С�W�����I�����I��࣬ռ���_��32.29%�����^�����𱬵Ļ��W�����Ј��������ռ��20.83%���I�����I�����I���@��Ҫ������I�����Ñ������ң����M����Ҳ���^����

Ȼ������Ӗ���g�����I����I��ռ���_��12.5%���@���I���d����Ҫ���ھ�������I�d�𣬎������@���Խ������g���՞����I����I���C���I����Iռ��10.42%������Щͬ�r���ֶ����I�����I��

�������I�Wǰ�������ߵȽ������Z�ԌW������W�ΌWռ�Ȳ�e�����ǽ����ИI��ÿ���I����Ѹ�ٰlչ���dȤ/ˇ�g������STEAM�����I�����ڽ�������d��ğ��c��δ��߀�кܴ�İlչ���g��

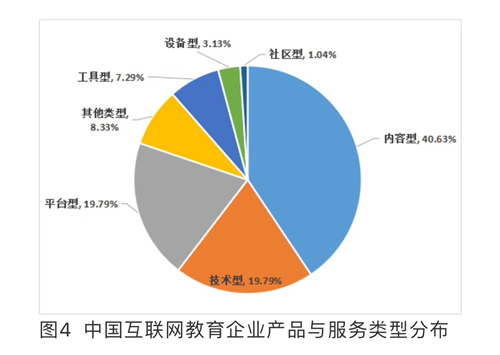

�ġ��aƷ���

���W�����aƷ�N��࣬��������aƷ���Կ��Է֞�����ͣ���Ӗ�\�I���I���|��Ҳ�ǃ�������I����ƽ�_�͡������͡����g�͡�Ӳ���͡���^�͡��C���͡������͡�

���{��Y����֪���^�������I���ڃ�������I��ռ�Ȟ�40.63%���������|߀����Ʒ�|�������|�ă�������������Ʒ�|����Ҫ�����أ����ҷֲ���������Ҳ�������ИI������Σ��ֲ������Ǽ��g����I��ƽ�_����I������ռ�Ⱦ���19.79%��

���g����I�ЃɷN��һ�Ǟ��ṩ���g���յĽ�����Ϣ����I�����Ǟ���Ӗ�C���ṩ���g���յ���Ӗ���g��I��ƽ�_���I�t�����N��B2B2Cƽ�_��C2Cƽ�_��O2Oƽ�_������B2B2C��Ҫ�ǻ��W���^���k�\�I��C2CС����I���k�ı��^���y��С���ČW��ƽ�_��O2O�t�Dz��ټt��ļҽ�ƽ�_��

��������Iռ��7.29%�������}�칤�ߡ��y�u���ߡ����~ӛ�����ߵȡ���������������Iռ��8.33%������^�ͺ��O���̈́tռ�ȱ��^�١�Ӳ���O��t�������Y�a��I����Ҫ��һЩ���й�˾�����@һ�I��

�塢���Y��r

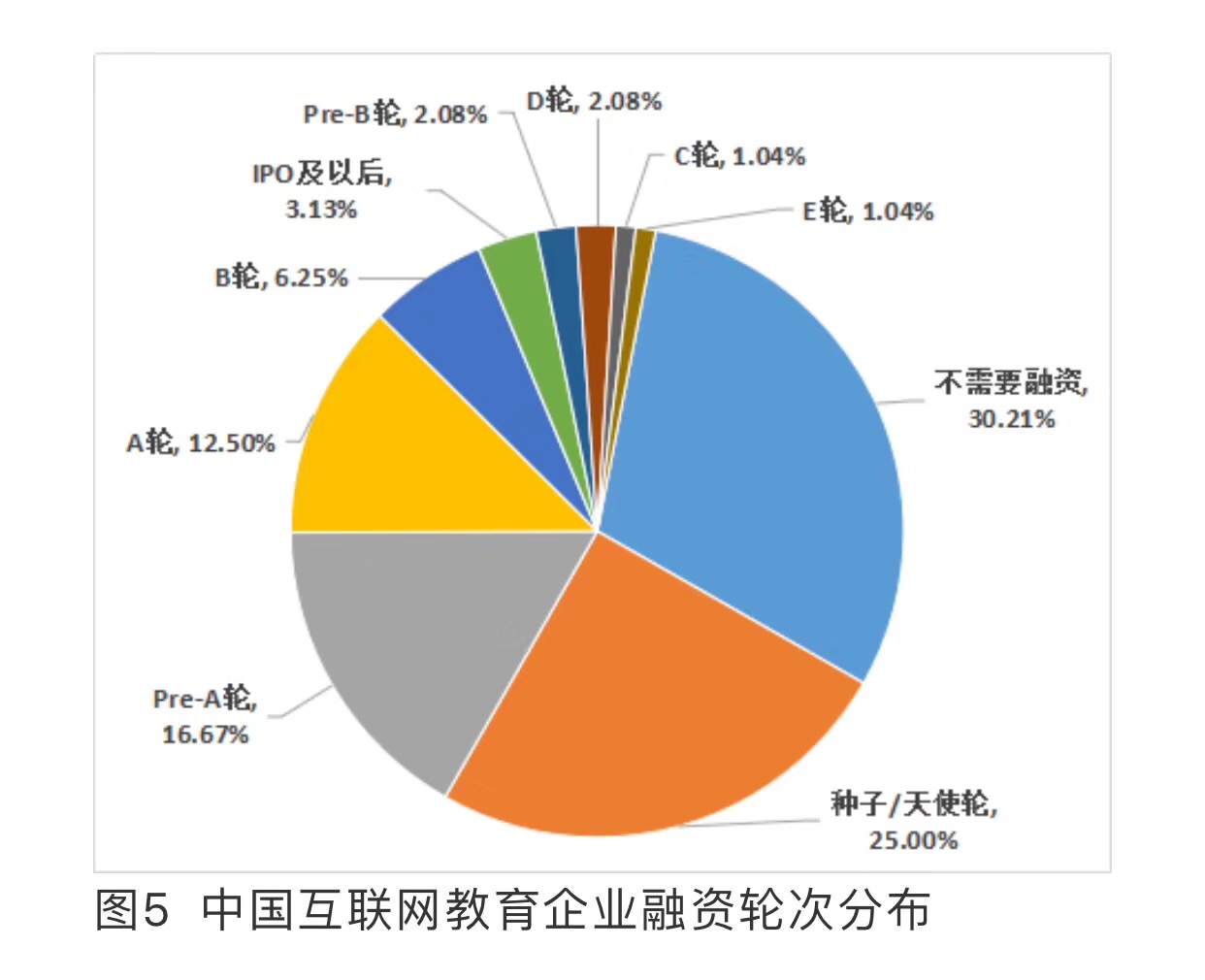

��I���Y��һ�T��W�������H�����I���̘Iģʽ��߀�������ʼ�˵Ă����������ܶ���I�ڰlչ���ھ����Y����Ѷ��o��ǰ�С�

�����͑����L��

�͑�����I���յČ���Ҳ������ā�Դ�����ڻ��W������I���͑������njW������I�������͌WУ���W���͑��������Դ�t����Ӗ���գ���I���������WУ�͑��������Դ�t�ǃ��ݡ����g���\�I���ա��͑������L�ʛQ������I�İlչ���ʡ�

�ߡ��I�շֲ�

��I�ĠI��Ҏģ�Ǻ���һ����I�w���Ę˜�֮һ��Ҳ����I����lչ�Ѵ�Ļ��A��

�ˡ��������ֲ�

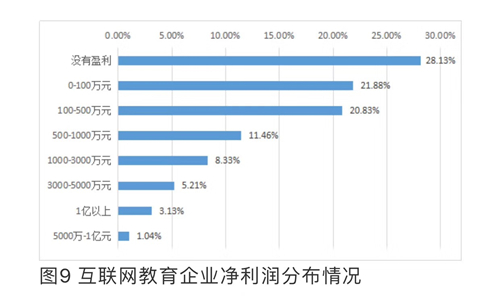

����������Iӯ�������ĺ����˜ʣ�Ҳ����I�����L�ڰlչ�����}�����y�Ľ�����Ӗ�ИIӯ����һ����^�ã������W�����t���úܶ�W�\�Iģʽ����ӯ����r���c���y����Ӗ��I������ͬ��

�š��lչ�y�}

����������һ�����s���ИI�����ߡ����͑����g���w�ƙC�Ƶȶ������ض�Ӱ���������I�İlչ�������W������I���t��Ҫ���I���W�ИI�Ñ��t����ʧ����������Ѷ��Ȳ������D��څ�ݣ���I�lչ����Ҫ�Ȃ��y�Ľ�����I�y�Ķࡣ

���w���������W������I�lչ�����I�����y�}���������������y�}��ȱ��������˲ţ���Iռ��54.17%���@��Ҫ߀�����ڻ��W��������һ�����d�ИI����Ҫ��Ҫ�����W��Ҫ���������˲ţ���Ŀǰ�ИI�߂��@�N�˲ŵ���I߀ֻ���ٔ���

��Σ���I�������y�}��ȱ���ܺõĮaƷ�N�������Լ��aƷ�аl���ƏV�Y����Ć��}����Iռ�ȷքe��40.66%��38.54%�����W������Iһֱ��Ͷ�Y���c�������I���ِ�����L�ѽ���׃���Y��������

�]�д��Y���ӳ֣���IҪ����lչ��ȥ�_�����y�����y�Ľ��������Ј���ه�����������W�����ă��݂����tҪ�����������ڻ��W�����ѽ���BAT�Ⱦ��^�Ϸ��ꮅ����r�£���I�ĮaƷ�ƏV���r�dz��ߣ��@�ͳɱ��Ӹ߲��¡�

�I�հlչ����ƿ�i���aƷ�c�������ИI��ȱ���������ݵ���I�քeռ��19.79%��13.54%���@�ɂ�������Ҫֱ���Q�Ć��}����Ҫ��I����ȥ���¡�

�ڽ��v�������̽���lչ���W�����ИIһЩ�I����̎�ڸ������L�ڣ���һЩ�I���ѽ��M�뷀���lչ�ڡ��S���ИI�����̽����ԇ�e��׃���һЩģʽ�õ�ͻ�ƺܶ����}Ҳ����Ȼӭ�ж��⡣

������Դ���I���Y���о����ġ��W�j

- ��һƪ���I�ŅR(276��) | �l�����ߣ�8�Ҹ۹ɽ������й�˾����S�Ȍ��� 2018/6/29

- ��һƪ���I�ŅR(274��) | �Ҋ������6068.HK�����@�Ї�ƽ������Ͷ�Y���^K12�������^ǰ���o�� 2018/6/29