��������ȃ���1451�ң�����ļ�Yǧ�|

��������

�����ָ��1302.55

�q����0.00%���ɽ��~5.33�|�������Ɣ�11615�����ɽ�855��

��������1007.93

�q����-0.39%���ɽ��~1.90�|�����В��Ɣ�1403�����гɽ�482��

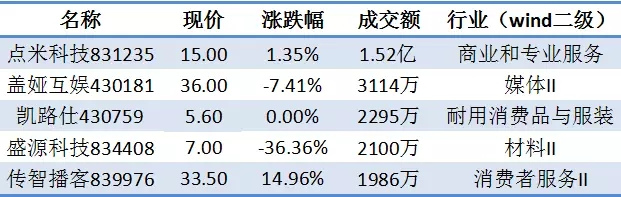

�����D�q��ǰ�壺

�����~ǰ�壺

������Ӎ

1Ҫ���\

News

�M����������ָ���µ�0.1%�����������ů�E����Ȼ���@

������2017������ǧ����С��ļ�Y��ǧ�|

�����������p�������D���@�ʰl��

�����幫˾�l�F׃������ʽ�������D�ǰlչڅ��

�M����������ָ���µ�0.1%�����������ů�E����Ȼ���@

��10��10����10��22�գ�����������ָ���B�m9���������՝q�����½���������L�B�q�o䛡�

��С��Iռ���_94%

�������գ������������I�������^11618�ң�����ֵ���^5�f�|Ԫ���քe���Ј������ڵ�32����92������С��I��ռ���_94%���ИI���w�ij��ڵ�12���ИI����lչ�����wȫ��89���ИI����o�ɣ�������Ŀǰ�ѳɞ�ȫ�������I���������Cȯ����������2013��U���ԁ�����7000�Ғ��ƹ�˾����˹�Ʊ�l�У����F�ə����Y���~��4000�|Ԫ�����H��ˣ������@ʾ��ǰ������ȯ���װl���NҎģ�_��1669�|Ԫ���������_98.45%��

IPO���ٺ�������е���������I�Ҕ��@�����ࡣĿǰ������꠴����ĔMIPO��I�У��мs26%����I���������塣���⣬߀�г��^500����������I�����M�������o����

������ӭ���µİlչ�C��

�S��ʮ�Ŵ�����Y���Ј��ĸ��c�lչ���_�����҇����Ӵ��Y���Ј����~���°lչ�A�Ρ�ʮ�Ŵ������Ҫ��������w�Ƹĸ�������ڷ��Ռ��w�������������ֱ�����Y���أ����M���Ӵ��Y���Ј������lչ����

Ŀǰ�҇����Ӵ��Y���Ј��wϵ�ѻ�����䣬�ڴ�֮ǰ���C�O������ϯ�w��ƽ��ʾ���҇���Ʊ�Ј������������Ј����������Ј��ͅ^���Թə��Ј����ѽ��ʬF���˶��Ӵε�������

�ИI����ʿ�J�飬�S��ʮ�Ŵ����Mһ�����_���M���Ӵ��Y���Ј������lչ�������匢ӭ���µİlչ�C����

2������2017������ǧ����С��ļ�Y��ǧ�|

�Ј��ڔU����ȫ�����ѽ������\���˽�4��ĕr�g���ѽ��γ��˪����Ј������е����Y��ֺ����Yڅ�ݡ�

���ȣ��������Ј������Y�����ѽ���u���������B�m���궨�����Y��Ҏģ������1000�|���ϵ���r�£��������Ј��ѽ��ɞ����^A��IPO�Լ������Y֮����Ҫ�Ĺə����Y������������2017��ǰ�����ȣ��������Ј��������YҎģ��1006�|�����錦�ȣ�ǰ������A��IPO����372�Ҽ���I�����1832�|�����Y��

�c��ͬ�r���������Ј��IJ�ُ�ؽMҲ�ڲ����Ѵ���S����һ���������������ڳɞ����й�˾�IJ�ُ���˵ijء�����һ����t����������I�����������Ј����ݣ���ُ������������I���߷ǹ�����˾�˵ģ��\��a�I朵����L��

21���o�Y���о�Ժ���{����߀�l�F����������I����̽���µ����Yģʽ�����p�������������д������S�����ߵ�һ��֧�֣��@һ���Y��ʽ�ѽ��ڱ��������I���ܺ����á�

�Y���Ј����Y�����O

2017��ǰ�����������嶨���Ј������l�A���yӋ�ĔMļ�Y���~�������Kֹ����ֹ����ʩ����Լ������M���У���2334�|Ԫ������2266����I�����H�����1006�|Ԫ�����Y�����ИI�ֲ�����������I����Ϣ��ݔ��ܛ������Ϣ���g���I�Լ����l�����ۘIռȥǰ��λ���քe��1081�ҡ�494�Һ�97�ҡ��������е^�У��������Ϻ������ڄt�Ƕ������Y���������^�����Y�~�քe��233�|Ԫ��87�|Ԫ��84�|Ԫ��

ͬ��2016���������Ј�ǰ�����ȵĔ������������Ј�������1000�|���e�Ķ���Ҏģ��������Խ��2016��ǰ�������������Ј��������YҎģ��

Ŀǰ�������Ј������ֵķ������Y�����ںܴ�̶������ڞ��҇������lչ����������ͬ�rҲ����ጷŷ��Ռ��w�����ķe�OЧ����

���Ј����ӵ��ԡ��������ز���e�۵���r�£��������YҎģ�Ͱl�дΔ��]�г��F����»���������Խͬ�ڔ����C����������һ���Ј����л��ԡ�

�����������Y�F��ů�E��

���ϣ�������ָ���������ָ���B�|���vʷ�ײ�֮�r��2017��������ȣ������嶨�����Y�_ʼ�л�ů�E��

����Ŀǰ�Ĕ����y�㣬2017���������Ј��������YҎģ�������ͻ��1300�|Ԫ�����@һ�����£��������Ј��ڽ������B�m�S���˰���600�|��ȫ��1200�|���YҎģ�ѽ����o���h�سɞ����Y���Ј����Y��Ҫ�ĵ����O��

2016����ǰ���������Ј��������Ј������ڙC���Լ���ڙC���ѳ֣��п����̺;Ŷ����F�Ȕ��ك|�Ķ������Yռ���˺ܴ�һ�����Ј����~����������߳��_��2016���ԁ����������Ј��ٟo��ڙC�����~���Y����

�����������p�������D���@�ʰl��

�p�����D���ijɹ��l�У��������儓���_����һ�l�����Y������

10��13�գ������Cȯ�������Ĺ����@ʾ���A���Cȯ��������ı����{����h�����g�ɷ�����˾(�º��Q���{��h����)�ǹ��_�l�Є����I���D�Q��˾��ȯ�Ŀ�����º��Q���p�����D�������@�����@�������������@�ʰl�е��p�����D����Ҳ������Ƴ��ĵ�һ�ηǹ��_�l�Є����I���D����

�{��h���������儓����I���@�����p�����D���M�l��Ҏģ�����^1.5�|Ԫ���������^3�ꡣԓ��ȯ���ڰl�к��6�����M���D���ڣ���ļ���f�����s���ăɴ��D������ڃȣ���ȯ�����˿���Ո�����еĹ�˾��ȯ�D�Q��l���˵Ĺɷݡ�

9��22�գ�������Ͻ����cȫ�����D��˾���Ї��Y���Ϲ����������I�ǹ��_�l�п��D�Q��˾��ȯ�I�Ռ�ʩ���t��ԇ�У������������_�l�����w����������ƵĄ��ӹ�˾�ͷ����зǒ�����I�ɴ��������ˡ����D���l��ǰ���l���˹ɖ|�˔������^200�ˡ��ȗl�

�{��h��9��26����¶������10��13���յ��o���h�����H�^��8�������ա�

�C�O�������ʾ���@���p�����D����ȫ�����D��˾�Ĵ���֧���£���������ٶ���Ɍ��˲��l�У���ij�N���x���f�����Ї�˽ļ���D���Ј��İlչ������̱������x��

��������儓�ӹ�˾��m�l�����P�ڷǹ��_�l�Є����I���D�Q��˾��ȯ�ķ�����Choice�����@ʾ��Ŀǰ����9�������幫˾�l�����D���A�����漰���~���_11.236�|Ԫ��

10��16�գ��Ͻ������������p�����D�����@�����ɹ��l���p�����D���Ğ������儓����I��ܿƼ��ͷ�̩�Ƽ����Ї��������о�������ϯ�����W�҄�ƽ����r���܈�ӛ�߱�ʾ�������ԁ��������Ј�������m�ߵͣ���I���Y�y�ȼӴ�

��Wind�����������ϰ��������幫˾�ѹ����˼s1085�ιə��|Ѻ������������ə��|Ѻ��ҎģԽ��Խ���l��Խ��Խ�졣ͬ�r���������Ј����w���Y��rҲ���ݘ��^�������@ʾ�������ϰ���M���Y�~��2959.48�|Ԫ�����H��ɵ����Y���~��652.69�|Ԫ��ռ�ȼs��22%��

��ƽ���J�飬�p�����D������С��I�S�������Y���������nj��������Ј���һᘡ��d�^��������Ŀǰ�ѽ��l�е��p�����D������ƽ��6%���@�Ȃ��ࡢ�y���J��Ҫ�ͣ������Y�l���ˁ��v���p�����D���Ǻܺ��m�����Y���ߣ�߀�܃����Y���Y�����{������ə�ı���������Ͷ�Y�˶��ԣ�Ͷ�Y�L�U�����ˣ�ҲԸ��Ͷ�ˡ���

������Pؓ؟�˱�ʾ����һ���������ְl�]��������ȯ�Ј����Ռ��w�����ă��ݣ��_չᘌ��Ե���Ӗ�ƏV����߽��������ʷ��Մ����I��I���������������PƷ�N���Ј�����������

4�����幫˾�l�F׃������ʽ�������D�ǰlչڅ��

���������̔�Ŀ�IJ��㣬������I�Ľ���ʽ������׃����f�h�D���c��ͬ�r��Ҳ��һ���������幫˾�x�����ӌ������D׃����f�h�D���ژI����ʿ���������Ј������Բ������⣬IPO����������Ҳ���S�˾���D��ʽ׃����f�h�D��ԭ��֮һ�������D�ij��Ծ��Ǟ��������������Ј��Ľ������������ƶ��������彻��ʽ�İlչڅ�ݡ�

����׃������ʽ�Ƹ߳�

2017���ԁ�������׃���D��ʽ����I�ʬF���w����څ�ݣ�10�¸�������С�߳���

�����ԁ�����ȫ�����D��˾����׃������ʽ�İ���Խ��Խ�࣬�����̈�ӛ����ȫ�����Dϵ�y���ԽyӋ�l�F�������ԁ�����15����I�������ɴ�ǰ�������D�D׃��f�h�D�Ľ���ʽ�����У�10���ԁ������_��6�ң�ռ2017���ԁ�������40%����ǰ8���£��@һ�����D��˾����׃������ʽ����I��Ŀ��Ӌ��6�ҡ�Ҳ�����f��10���ԁ�����һ���µĕr�g�������D��˾����׃������ʽ�Ĺ�˾�������cǰ8���º�Ӌ��Ŀ�ஔ��

�Ї�������Ͷ�Y�˄�ʼ���SС��̹�ԣ�һ���ڹ�˾�I���K���ı����£������̕����ڲ�Ը�����ṩ�����̈�r���յĿ��ܣ����Գ��F���ڃɼһ����������̣��Ķ����R�������D׃����f�h�D��̎��������ST�А��vʷ�����֪��7��26�գ�ST�А��B�l���t���棬���оͰ������L�Cȯ���d�I�Cȯ���f�Cȯ3���������˳���ST�А��ṩ���Ј�r���յ�3�t���档

��������׃����

ֵ��һ����ǣ�׃������ʽ�������幫˾�����H�H���ڱ�����׃������r������Ҳ�������Ӟ�֮�ߡ��ژI����ʿ�������@�c�Ј������Բ����Լ���˾�MIPO�ȶ�N���ز��o�Pϵ��

�����̈�ӛ����ȫ�����Dϵ�y�پW����ȫ�yӋ�l�F���H�ڽ���10���ԁ������ӌ������D��ʽ׃����f�h�D��ʽ����������I����14�ҡ��T�磬����ُ����Q����10��20�����������D��ʽ׃����f�h�D��ʽ���V��܇Ҳ��ʾ����10��20����������ʽ�������D׃����f�h�D��

ᘌ�������r���SС���ʾ��Ŀǰ���F�������D׃���f�h�D��ԭ���Ƕ��ġ��SС����w��ጵ�������ԭ��֮һ�����������Ј��������Լ����н����S�Ȳ��㌧�²�����I������Ը���ͣ������x��ؚw�f�h�D������֮�⣬��Щ���|��I׃������ʽ�t�Ǟ��˛_��IPO���������ϸ�Ĺɖ|���SС���Mһ����ʾ���T�����s��˽ļ�ə���𡢴����Ķ����Ј�С�ɖ|�ȣ��������P���ߣ��ɖ|�˔����^200�˵���I��Ո���_�l�к����������C�O����Ո�����S�ɡ����⣬�C�O��߀���ɖ|�˔����^200�˵Ĺ�˾�Ϸ����m�c�ə������M�Ќ��ˡ����������I�Q���M��IPO�o���A�κ��������~������������헡��Ӵ���IIPO�L�U��������I���A�����D�f�h�D�Կ��ƹə��ɢ�̶ȡ�

��ȡ�f�h�D�`��ס����θ�Ч�����ڹə༤���ُ���ؽM�������������f�h�D�еijɽ���ʽ�����л���ɽ��_�Jί�гɽ���ʽ�����ж��rί�кͳɽ��_�Jί�гɽ���ʽ�����f�h�D����Ϥ��Ͷ�Y�ˣ��ڶ����Ј��ɷ��D���^���и����ײ���ʧ�`�����҅f�h�D�еĻ���ɽ��_�Jί�гɽ����ѽ��ǬF���ƶ��е��u�ߣ����|�ϲ����Ј����ס��@�o�������Ј������˺ܶ��Ӱ푣������ӱܶ���̓�كr��ȡ��������D���������Ͷ�Y�˳��й�˾��Ʊ��ʹ�ù�˾��Ʊ�������Ы@�ÿ�����ֵ���g�����еĹ����ǰl�F�r��;S�փr���ǃrֵ�l�F�Ĺ��ߣ������̽o��Ʊ���������@��̎���dzɽ��������������Լӏ���

�������ƶȵĽ�������Ч�\�У�������Ҫ��һ�����Ƶ�Ҏ�t�ͱO���wϵ����һ��ȫ�����������Ĉ�r���йܡ����㡢�Y��ϵ�y����ƺ�O�����������ƶ��wϵ���Ķ����C�������Ќ������䌦�Ј����I�u���Z��

- ��һƪ���°l��ί�����������幫˾�^���ʃH6�ɣ� 2017/11/9

- ��һƪ�����й�˾��ُ�����幫˾�Ƹ߳���Q3�����~��400�| 2017/10/13