������PE/VC��ُ�˳��u�ɳ��� �؈���խڅͬ

��Դ|��ؐ�������о�Ժ �ތW�h

2017���ϰ��꣬��������I�������Y�������p�����^����Ͷ�Y�C���ĽY�������İl���˸�׃��PE/VC�Ӵ������岼�֣�����ȡ���Cȯ�C����

��ͬ�cһ��C��Ͷ�Y�ߣ�PE/VC�Ը��L�U���L���ڵ�Ͷ�Y���c�������⣬PE/VC���˾������Y���ã�������I�ṩ���������ԃ���Pϵ�W�j�����P����ֵ���գ���������I���L��Ҳ�������PE/VC���@Щ���c�����Y���˳��r�����ܫ@���^�ߵĻ؈��ʡ�

��ؐ�������о�Ժͨ�^����PE/VC�˳��¼�������Ͷ�Y���ںͻ؈��ʵ����c��څ�ݡ������˳��¼���������Wind�������Ї�PEVC�조�е������˳��¼��c �������匣�}-PE/VCͶ�Y��������Ͷ�Y�¼����P����K�õ�4992����Ϣ�^�������˳��¼���143���������˳��¼���

����PE/VC��

��ُ�˳��u�ɳ������؈���խڅͬ

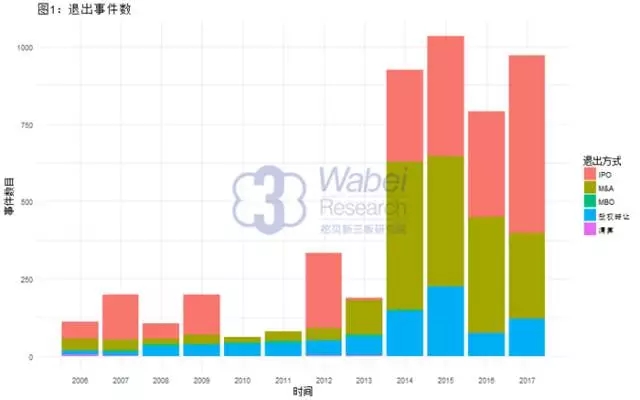

��D1��ʾ��PEVC�˳��¼���Ŀ���w�ʬF����څ�ݣ�2013��Ļ��{��Ҫ������IPO��ͣ���£����ڴ����g��Ͷ�Y�¼���ĿҲ��7%���ҵ����L�����L���o�Dʾ����PEVCһ����Ӵ����Y���Ј��IJ��֣���һ����e�O�����˳�;�����µ�Ͷ�Y�C����ֵ��һ����ǣ����������ُ�˳����˳��������б��ش�����ӣ�һ�����������˳�����ľ��档�����2013����IPOͣ�[��ʹͶ�Y�C������������·���˺�ُ�ɞ��˳�����Ҫ��ʽ֮һ����һ���棬�ܶ�������I����Ϣ���g�ě_���£�����ُ�D�ͮa���˴�����������һϵ���Ј�����ُ�ؽM���������ߣ���ʹ����r�g���s�̣���һ���̶���Ҳ�����Ʋ����������á�

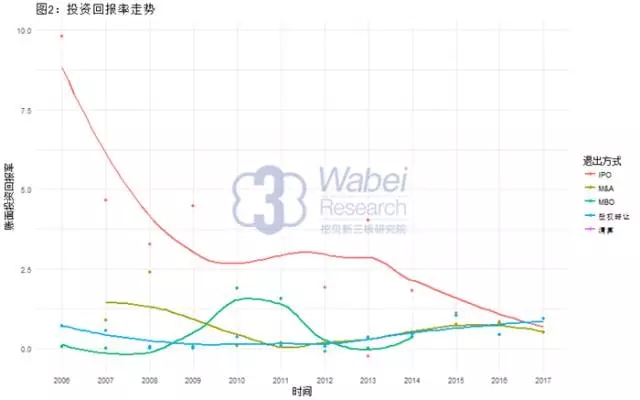

��D2��ʾ�������˳����~��Ͷ�Y�؈��ʬF����څ�ݣ��������˳���ʽ��Ͷ�Y�؈��Ք���һ���Ј��Ͷ����Ј����������g��u�pС����Ȏ���ǰ�������˳���ʽ��ƽ���؈������o�ף�����1���¡�

�D3�@ʾ��Ͷ�Y�����씵���˳���ʽӰ푺ܴ���IPO���˳����Ե�Ͷ�Y�������@������2016/2017���_��1700�����ϣ��s4.6�ꡣ���Բ�ُ�ə��D�����������˳���ʽ��Ͷ�Y�����ڽ�5�������½���

IPO�˳����D�y��ʹPE/VC�e�O���Ҳ�ُ���ə��D�����������˳���ʽ���S��IPO�ķ��_��IPO�˳����������AӋIPO�˳����Ե�Ͷ�Y�����½����vʷƽ��ˮƽ1500�����ң��������˳���ʽͶ�Y����Ҳ�ܿ��ܕ�������������5���g��IPO�˳��~��؈����½��������˳��~��؈����������Լ�IPO�˳����ڵ����L�������˳����ڵ��½�ֱ�ӌ���ǰ�ߵ��������ʴ���½������ߵ����������������AӋ�~�����汶����δ���������˳���ʽ�IJ���^���e����������50%-80%����������Ҳ��څͬ��30%���ҡ�����PE/VC��������խ���L�U���ӣ��ИI��������څ���ҡ�

������PE/VC��

��Ϣ���g�����ճ��������MƷ������ُ�˳�

�D4�@ʾ��������ÿ�µ��˳��¼���Ŀ���˳���ʽֻ�в�ُ�ə��D���c�D1څ��һ�£���ُ�˳����г�����֮�ݡ�

2015-2017�꣬PE/VC������ƽ��Ͷ�Y���ڞ�748�죨�s2.1�꣩��ƽ���~��؈��ʞ�59%�������c�D2���D3�Д�������һ�¡�

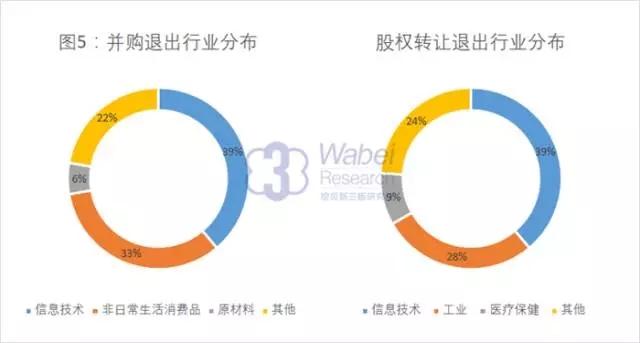

��ُ�˳���Ͷ�Y�˵��У�ǰ�ɴ��ИI��Ϣ���g�c���ճ��������MƷ�քeռ��39%��33%���ə��D�˳��Ę˵��У�ǰ�ɴ��ИI��Ϣ���g�c���I�քeռ��39%��28%���D5��ʾ������Ϣ���g���麬��������I��Ŀ�����ИI����֮�o���Dz�ُ�ə��D�ļ������ڡ�Ȼ�������ճ��������MƷ�����Ӱ�ʘ����V�桢�������յȼ����ИI��Ҳ��u�ɞ鲢ُ�Ј����^���S���ИI��

- ��һƪ�����Ƴ��ߘI���»�������ɖ|�F�˳� ����Ӱҕ�ߵ���·�� 2017/9/19

- ��һƪ���I�ՃH��A�ɹ�˾1/15 ��������Ϣ��ȫ����ɳ�·����? 2017/9/15