�I�ŅR��634�ڣ�|�P�����300639�����I�ղ��ֳ��m���ƣ��Ј�I�����A��

�I�ŅR��634�ڣ�|�P��������300639�����I�ղ��ֳ��m���ƣ��Ј�I�����A��

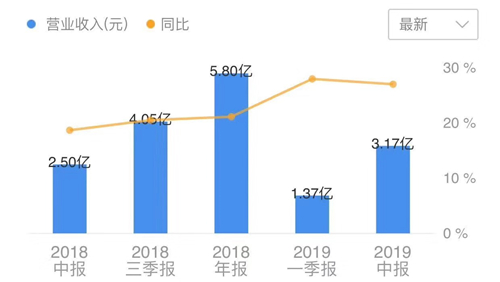

���գ��P������l��19�����Ȉ�棬���F�I�I����3.17�|Ԫ��ͬ�����L27.02%���wĸ������0.60�|Ԫ��ͬ�����L29.34%���۷ǚwĸ������0.56�|Ԫ��ͬ�����L38.28%���ә�ƽ��ROE��6.01%���I�����Ј��A�ڡ�

�����ȘI���������в��ӣ��N���c�аl�M�����������@���ּ��ȿ�����˾19Q2�ĠI�ա��wĸ���������۷ǃ��������ٷքe��26.31%��25.90%��43.62%�������ȿ۷ǃ��������٭h���cͬ�Ⱦ��������@��

19H1��˾ë���ʞ�81.06%��ͬ���½�2.42pct���@һ���������ڹ�˾�z�yԇ��ë����ͬ�������»�����һ����t���c��ë���t�W�z��������ռ���������P����˾���g�M���ʿ������ã������N���M�����½���35.54%��ͬ���½�2.53pct�������M���ʞ�18.60%��ͬ���½�0.76pct����˾��ʩ������99�����ԣ��аlͶ��S�����^��ˮƽ���аl�M���ʞ�7.64%��ͬ������0.30pct�������ИIƽ��ˮƽ��������Ϣ���뼰�R������p�٣���˾ؔ���M����������-0.24%��ͬ������0.41pct��

HPV�z�yԇ���������L�������z�yԇ�����ٷ�����HPV�z�yԇ���ǹ�˾���ĮaƷ��19H1���F�I��2.26�|Ԫ��ͬ�����L17.01%���^ȥ��ͬ��10.09%�ĠI�������������@��������˾���棬��2009���ԁ����҇����ɰ��Y�顱���M�ٶȲ���ӿ죬�Y����Ⱥ����Ѹ�����ӣ���˾����HPV�z�y�����^��I��δ����������������t�����҂��AӋ����˾HPV�z�yԇ��19��ȫ��������S��15%-20%�ķ������L�����⣬��˾���@����ؚ��STD�������z�yԇ�����N���^�m�S�ֿ��ٷ�����19H1���F�I��0.48�|Ԫ��ͬ�����L39.42%��������˾���棬�҇�����ȱ�ݷ����΄��D�ޣ������������Y��Խ��Խ�ܵ���ҕ����˾�۽��ڶ��@����ؚ�ȼ����߰lʡ�ݵ��Ј������c�W�g�ƏV��δ���Ј����gֵ���ڴ���

�t�W�z���տ������M�������t��������������˾����۷��Ӳ���z����Ğ�˜ʣ��Է��әz�y����ģ��Ը߶��ؙz�����c�lչ���������M�������t�W����ҽ��O��Ŀǰ��˾����ȫ�����cʡ�У�����ۣ�����20�Ҫ����t�W�z��ң�19H1���F�I��0.35�|Ԫ��ͬ�����L113.71%��������-0.12�|Ԫ����˾�������¶����˾�h��Ҏ������ȫ������25�����ҵĵ������t�W����ң��mȻĿǰ��̎��̝�p��B�����S�����I�w���IJ���������δ��������Ť̝��ӯ�����⣬��˾�����ڋD�����I��ķ��ս����÷����\�����ݼ��t�W����ҾW�j���ݣ��e�O�_չ�t���������������ҹ������t�w���O�ȘI�գ���ȡ�������Mչ���S���t�W�z�����c�t����������I�յij��m���M��δ�������ɞ鹫˾�µĘI�����L�c��

��Ϣ��Դ���I���Y���о����ġ�ͬ���

- ��һƪ���I�ŅR��635�ڣ�|�ń��Ϻ�����4�ڣ� 2019/9/11

- ��һƪ���I�ŅR��633�ڣ�|���h�y��(002777)���I�������A�ڣ�ë���ʴ������ 2019/9/9