�I�ŅR(258��) | �������ڲ��ԣ����c���]�������ʹ��ϵ����顱���k�WУ

�������ڲ��ԣ����c���]�������ʹ��ϵ����顱���k�WУ

�S���°���ٷ���2017��9��1����ʽʩ�У�����Ŀǰ����15��ʡ����ʽ���_��ٷ����ס���ʩ��Ҋ���������Y�a�Cȯ���Mһ�����١�---�˴��҂����ڮa�I��о�ҕ�Ǽ��L�ڌ������ИI�Ŀ��Ј��о���ۙ����V��Ͷ�Y�߷����ڴ˕r�c���҂��������Y���Ј������Y�a�ĺ����^�c��

2018���ϰ�������a�I�ȫ�[

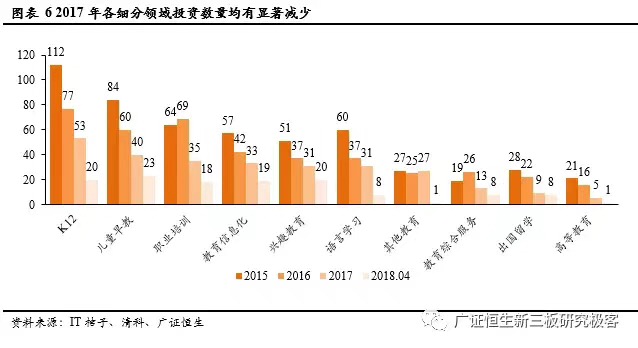

һ���Ј�������Ͷ�Y��u��ů���Pע�ھ��������c��K12�I�����f��һ���Ј�����ِ�����������ھ������I��Ĵ��~���Yռ���������@�����^����������̘Iģʽ����ԇ�e����ǰ�I�ܵ��ھ������̘Iģʽ��u�������ɹ�ͻ�����҂��Д��҇��ھ������ИI�Ĺ��c��2018���ѽ����������Ã������͵��ھ���Ӗģʽ����ͻ�������c���]��������I����ھ��W����Ӗ�ɴ�ِ����ͬ�r���������M�����������|������ȝu�𣬽��h����Ͷ�Y�Pע���|ِ���ęC����

�������Ј����Pע�������^���L�ԙC�����I���ֻ��^�m�ӄ������|��I���L�����f���š��ڮ�ǰIPO���B������һ�����Ј��������g���s���҂����h���xȫ��wĸ��������2000-5000�f֮�g�����������m���L�����Ľ�����I������ͨ�^2-3��İlչ���wĸ������Ҏģ�U����5000�f����1�|Ԫ���ϣ��S����oՓ����A�ɣ������ɸ۹��Cȯ�������ڿ����ԣ��L�ځ������挢���ӿ��^��

A���Ј���������ߝu�٣��I����ـ���u��2018���ԁ�A�ɽ�����ُ��Ҫ��ԭ�����й�˾���������ڽ����I�֞��������^2015-2016��IJ�ُ�߷��ڣ���ǰ�ֲ�ُ�˵��с�����ـ���һ�ꡣ�ĘI����ـ�������r��������ـ����ʱ��F�������»���2017������Y�a�I����ـ����ʃH69%���I���ɳ��m���ܿ�2018�ꌢ��A�ɽ�����Kȥ�μ��桢ģʽ��C���P�I���ڣ���������Ɍ��^�m���ٷֻ����ڴ˱������҂����h���x���к��Ľ����Y�a�Ę˵ġ�

�����Ј������ں��⼯ȺЧ�����Mһ����������K12�p���^������������Ј������k�WУ�ۼ��ĸ۹��Ј����^ȥһ��I������ֵ���p�����ͣ������Ј����F���ۣ����ɼ��۹ɽ�����K�քeƽ���ϝq87%/73%�����ڌ���ֵ��IPOЧ�ʡ����ߵ��������ص��L�ڸ�ۙ���҂��J���ڶ��ڃȽ�����I�������Пᳱ�Ԍ����m���L�ځ����҇������Y�a���Cȯ�����ʬF����������Ј����е�څ�ݣ����h�Pע�۹����k�WУ��K��Ͷ�Y�C����

2018���°������c���]���k�WУ��K�����ò�ُ���p�Y�a�U��ģʽ

���ИI���w��lչ������֧�ֺ����MȺ�w�Mһ���U��������Ƅ��£����k�WУ�Ј�Ҏģ��3000�|���ИI�M��ډ��ߣ����Y���������ИI���ж���������������

�������rģ�͌����k�WУ�I���M�в�֣��҂��J������m���FҎģ�U���ĺ���߉������ߌWУ��������ُ��߂������ԭ�WУ����Դ�����ء�У����k�W�Y�|�Ķ����ڶ̕r�g���ٌ��FҎģ�U���ȃ��c�������k�WУ���м��F�V�����á����p�Y�aģʽͨ�^��������Q�õ��y�����OͶ����k�W�Y�|�@ȡ�y�Ȇ��}�Ķ����͔U���ɱ���Ҳ���^��Ʒ�Ƴ�����^�ߣ��wϵݔ�������^����K12���k�WУ����A���S�����k�WУ�����M�̵������M���҂����������ȵ���Y���Ј������k�WУ���F�����Y���Ј����������ò�ُ���p�Y�a�����ӔU����ʽ���ٰlչ���Mһ����ռ�Ј����~�����h�Pע�����^���wϵݔ�����S����ُ���p�Y�a�����ӔU���������k�WУ�˵ġ�

���c���]���н̿عɡ��¸߽̼��F���Ҋ���������~������

�L�U��ʾ���������M�����^�_���ԡ����ڝq���^���L�U��

������Դ���V�C����Ԭ���F�

- ��һƪ���I�ŅR(259��) | �I���Y�����w������h��������ļ�Y 2018/6/14

- ��һƪ���I�ŅR(257��) | ����Ͷ�Y������˽ļ��IPO���� 2018/6/12