С�J�ИI(y��)�l(f��)չڅ���I(y��)���ֻ� �O(ji��n)�܌���3���ѳ�������

�� | ��ؐ�W(w��ng) ����ϼ

�ԏ�С�J��˾�����������������ס֮��С�J��˾��̎�ڃ��Y(ji��)��B(t��i)�����գ����d�r(n��ng)�J��ʽ��e�����壬�ɞ��^�Ѻ�С�J������С�J֮��ĵ����ҳ��˹�˾��

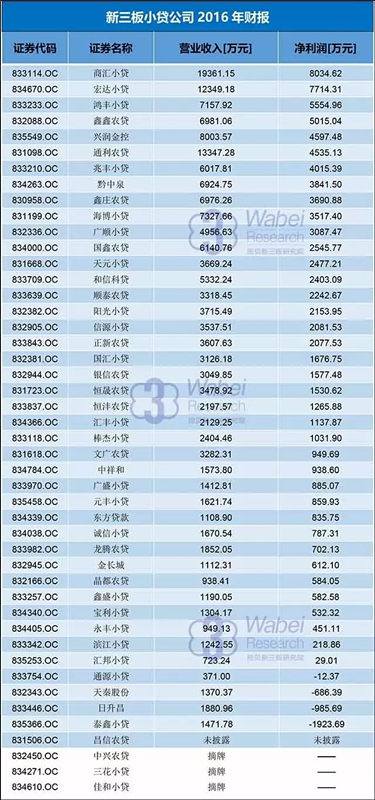

��2016�������¶��r���������˲����r(n��ng)�J��831506.OC��������¶����⣬����42��С�J��˾���Ѱl(f��)�������w���ԣ�������С�J��˾�������B(t��i)�cȫ��С�J�ИI(y��)��ӯ����r���wڅͬ�����á���ƽ��̝�p��ռ����֮һ��

С�J�ИI(y��)̽���̘I(y��)ģʽ���w���Rϴ���ڣ��Ј��A�y߀����С�J��˾���������塣��Ҳ�з�����ʿ�J�飬�F(xi��n)��������֧������ȱλ�䌍�nj�С�J��˾��һ�N�������o��������ɳ֮���Ҝʶ�λ��С�J��˾��ӭ�����e�İl(f��)չǰ����

�ИI(y��)�ֻ� 3���ѳ�

2014��8��8�գ����f�r(n��ng)�J��830958�����������壬�ɞ�ȫ��С�J��˾����������Ƶ�һ�Ρ��S�̶�1����r�g��С�J��˾���������塣���^���]�^��ã��S�����������t����С�J��˾�P�ϴ��T�����ֹ�˾�����������������ʮ���y�^�x���ˈ���

2015��12�£��O(ji��n)������ָ�����������������н��ڌ�����I(y��)�Ē�����Ո��Ҫ�����P�O(ji��n)���������_��˾����������������壻��ȡ�Ò��ƺ����������н��ڌ�����I(y��)ҲҪ�Kֹ�������m(x��)�������N��ȡ�õĒ��ƺ���

���H��ˣ��C�O(ji��n)��Ҳ��ͣ�˽������I(y��)��������Ē��ƺ����Y���@Ҳ��ζ�ђ���С�J��˾�o��ͨ�^���������Y����(j��)��ؐ�W(w��ng)�y(t��ng)Ӌ��֮ǰ�ђ��Ƶ�С�J��˾�ЃH��9���������^ļ�YӋ����

���������֮��С�J��˾���]���M��ʲô�Y�����������Y��������֮���_ʼ�\���D(zhu��n)�Ͳ���������ժ�ơ�2016��11�£��Ѻ�С�Jժ�ƣ�2017��1�£�����С�J�ڶ����˳���4��26�գ����d�r(n��ng)�J(832450)�������˳������⣬ͨԴС�J��833754��Ҳ������Ոժ�ơ�

��(j��)��ؐ�������о�Ժ��(sh��)��(j��)�@ʾ������Ŀǰ����������Ƶ�С�J��˾�Hʣ43�ң���ǰ�Hʣ�����r(n��ng)�J��831506.OC��������¶�������42���Ѱl(f��)��2016�����

��ؐ�W(w��ng)�y(t��ng)Ӌ��42��С�J��˾�����l(f��)�F(xi��n)��13��С�J��˾������ͬ�����L������29�ҹ�˾���������F(xi��n)�»������H��ˣ����عɷݣ�832343.OC������������833446.OC����̩��С�J��835366.OC���Լ�ͨԴС�J��833754.OC��4�ҹ�˾�����ѽ�(j��ng)̎��̝�p��B(t��i)�����У��Mժ�Ƶ�ͨԴС�J2016��I���½�8�ɣ��H��371�fԪ��

������С�J��˾2016��ؔ��(��ؐ�W(w��ng)wabei.cn��D��

���w���ԣ�������С�J��˾�������B(t��i)�cȫ��С�J�ИI(y��)��ӯ����r���wڅͬ�����P����@ʾ��Ŀǰȫ��С�J��˾ӯ�����³ʬF(xi��n)���á���ƽ��̝�p������֮һ�ľ��档

��ؐ�W(w��ng)��醰l(f��)�F(xi��n)���O(ji��n)�܌�߀�������I(y��)���D(zhu��n)��ʽ�������ơ����ձO(ji��n)��Ҫ���ђ��Ƶ��������н��ڌ�����I(y��)�������ѽ�(j��ng)���еģ����������еIJ��ò��������D(zhu��n)��ʽ����ؐ�W(w��ng)ע�����������D(zhu��n)��9��С�J��˾����ѵ����ɹɡ�

���H��ˣ���͑���λģ����С�J��˾�I(y��)�ս�(j��ng)�I�^����߀��(j��ng)���漰һЩ�V�A���}����ǰ�����ջؽ���˵�����Ƿ���������������ã��̅RС�J�B�l(f��)6�lӑ�������V���棬���V���~�_��1.42�|Ԫ�������r(n��ng)�J�˴�������¶2016�����Ҳ����һ�𰸼����B��

�O(ji��n)������ �l(f��)չڅ��

���ڡ�С�~���J���ă�(y��u)�ݣ�С�J��˾���ڎ����r(n��ng)�塢��С��I(y��)�l(f��)չ���������g�Y�����댍�w��(j��ng)���������@���ѳɞ��҇����y(t��ng)���ڹ��o���a�䷽ʽ��

���^������С�~�J�˾90%���Ϟ���I�Y���l(f��)���O�������������Y(ji��)��(g��u)��Ҏ(gu��)�����L�������^���Ȇ��}����������ИI(y��)�L�Uͻ������ԍ������֮��С�J��˾ĿǰҲ���]��̽�����������̘I(y��)ģʽ���͑���λ���������¿͑����õȼ����ߣ�С�J��˾�ڷ���͵�·�φ��}���ࡣ

�������С�J��˾���J�Y�a(ch��n)��m(x��)���F(xi��n)�»������Д�(sh��)��(j��)�@ʾ������2016��ĩ���J�����~9273�|Ԫ��������J��p��131�|Ԫ���տs�IJ��H�H�ǘI(y��)��������(sh��)��(j��)߀�@ʾ����2016��ĩ��ȫ������С�J��˾8673�ң���2015��ĩ�p��237�ҡ�

��2016��������¶��r����С�J��˾�јI(y��)���»���ԭ���ձ�w�ں��^��(j��ng)�������⣬��С��I(y��)������D����������J������Ľ��ͣ�ʹ���_�l(f��)��(y��u)�|(zh��)�͑����y�ȼӴ���֮�⣬�Y����Դ���㡢�J��ƽ�����ʽ��͡������a�Nȡ��Ҳ��С�J�ИI(y��)�挦���ձ�������

Ȼ������������ֻ��С�J��˾����ƿ�i��������̎��̽���A�ε�С�J��˾�����Ķ�λ���}Ҳ����ˌ��ξ��档��ؐ�W(w��ng)��醶��С�J��˾�I(y��)�հl(f��)�F(xi��n)����С�J��˾Ŀǰ��ֻ�_չ��С�~�J��I(y��)�գ��I(y��)��ģʽ�^���һ���������L�U�Բ��㡣

���ڴ����߷��_֮�H������С�J��˾�ѽ�(j��ng)��ǰ�����̘I(y��)ģʽ�D(zhu��n)׃������С�J�˳�������֮�r��ʾ���M��Ոȡ��С�Jԇ�c׃������ͨ�˾���˳�С�~�J���ИI(y��)��Ӌ���D(zhu��n)׃?y��u)�Ͷ�Y�����Թ�˾��ꖹ�С�J��832382�������_С�J��834670���x��U���佛(j��ng)�I��������������ƾW(w��ng)�jС�J����(qu��n)���Ͷ�Y���Y�a(ch��n)�Cȯ�����D(zhu��n)���������͘I(y��)�ա�

ᘌ�С�J��˾��̎���Y���������c�����������O(ji��n)�ܵĊA�p�h(hu��n)�����I(y��)��(n��i)��ʿ�_ʼ̽ӑС�J��˾��������������x���Ј��A�y߀���и���С�J��˾�˳������塣

���^���з�����ʿ�J�飬�F(xi��n)��������֧������ȱλ�䌍�nj�С�J��˾��һ�N�������o�����F߀������Ӳ�����С�J��˾��������һ�����_���Y���ܿ��ܕ��ӄ��͑������J��}��

���H�ϣ�С�J�ИI(y��)���w���Rϴ���ڣ����P��(sh��)��(j��)�@ʾ��Ŀǰȫ��С�J��˾����������֮һ����̎��ͣ�I(y��)����ͣ�I(y��)��B(t��i)��������ɳ֮���܉��Ҝ�������λ��Ŀ�˿͑�Ⱥ�w��С�J��˾�،�ӭ�����e�İl(f��)չǰ����

- ��һƪ��������2016�������PK����ɠI���c�������p���� 2017/5/3

- ��һƪ���п����̑�(zh��n)�����˳��CȯͶ�Y δ�����c���������I�� 2017/4/27