�I�ŅR(72��) | �������У��߃�ֵ��Ⱥ��ؔ�����С��ܴa

�������У��߃�ֵ��Ⱥ��ؔ�����С��ܴa

���k����P�y�����k����

�f�k��λ������˹�Ɏ�����

������Ϣ��Դ�ٶȰٿ��P�I�~��������������

����������һ�N���ЙC���܂��˻�����ί�У����������̎�ü�ͥؔ�a��ؔ�a������ʽ���Ԍ��F���˵�ؔ��Ҏ��������Ŀ�ˣ�������F���L�_25�꽛�����s�ڣ�1982�굽2007�꣬���Q�������ڶ���僽����������������������У��Y�a�����Й��c���������x������һ�����Y�aί�нo���й�˾������ԓ�Y�a�����Й�Ͳ��ٚw�����ˣ���������������Ȼ����������Ը��ȡ�ͷ��䡣��������x��ּҮa�������������������@�P�X�����������ڣ�����Ӱ푡� ���������܉���õ؎����߃�ֵ��ȺҎ����ؔ�����С���Ҳ��u���Ї������J�ɡ�

����������������

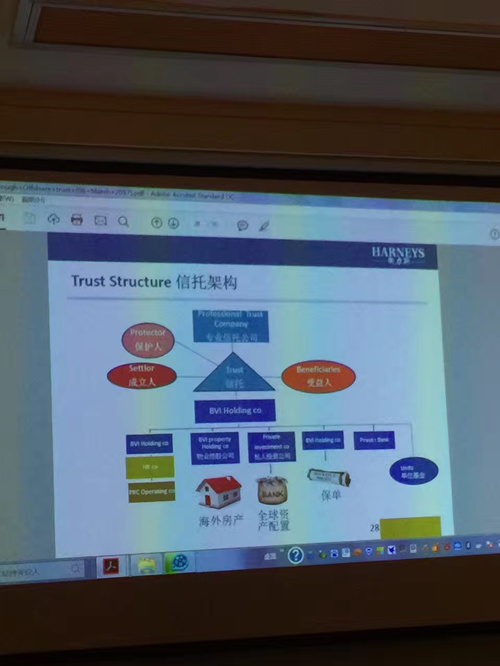

��������Family trust

������ʽ�����й�˾

��Դ�r�g����Ԫǰ 510 ��-��Ԫǰ 476 ��

��Դ���ң����_�R�ۇ�

�vʷ��Դ

����ؔ������һֱ�ǂ������Ե��y�}��Ҳ�Ǹ��������h�P�ĵ�Ԓ�}�����Ї����ĸ��_��30�������һ�������帻����Ȼ�����������I�������̘I�ۇ��Լ��c�ηe���µļ���ؔ�����ܶ�]�����^�������^��������ħ�䡣���^�W�����ң����������Ԕ�ļ�������˷��ռ��塢����ϼ��壬���ѽ���������С�����������ؔ�����ЙC�ƣ��ɾ��˼���ؔ���Ļ��I���ࡣ

�������е��r�ο��ݵ����_�R�ۇ��r�ڣ���Ԫǰ 510 ��-��Ԫǰ 476 �꣩�����r���_�R����������ˡ�����������ų����z�a�^�Й�֮�⡣����_�@�ӵ�Ҏ�����_�R�ˌ��Լ���ؔ�aί���ƽ��o�����εĵ����ˣ�Ҫ��������ӻ���Ů��������Ќ��z�a�Ĺ�����̎�֣��Ķ��ڌ��H�ό��F�z�a�^�Йࡣ

�����������������Ɂ��Ѿã�������F�� 19 ���oĩ��20 ���o������僽������Gilded Age�����R֮����һЩ��ԣ��ͥ����ġ����ڵļ�����������ͬ�ķ��ɷ�Ҏ�O�ܣ��O���������з�ʽ�^���һ��

�ڽ��v���L�_ 25 ��Ľ������s�r�ں��Q�������ĵڶ���僽���������S���ݵķ���Ҳ׃�ø��`��O�����\�I��������Ҳ׃�ø������ס���������˸������F��ؔ��Ҏ���͂��е�Ŀ�ˡ����Ї���ۼ��W���l�_�^���Ԃ������x�O��������ռ�������Ј���70%���ҡ�

��������

�������еĹ�����һ�㶼��30�����ϡ��c�����Ҋ�ļ������в�ͬ�����������Ǟ�߃�ֵ�͑��T���ƵĮaƷ�����O���A���껯�����ʣ�Ҳ�]��Ҏ���õ�Ͷ�Y�Ŀ�����Ǹ����͑����L�Uƫ��ȥ����Ͷ�Y�aƷ��������п��O�����������ˣ�����;׃�������ˣ�Ҳ�����������˵ę�����

��������������Ͽ��x��һ���Է��䡢���ڶ������䡢�R�r���䡢�����l������Ȳ�ͬ����ʽ�������������������c�����ƿ����x����Ů���x��W�r����һ�����Y��Ҳ�ɞ�Ů���^��ؔ�a�O���ܶ�ӗl������Y�顢���M��ʘ�Ȧ�ȡ����O�ڱ����ć��H����Ͷ�Y�҈�����ϯ�O�w�f��

���탞��

�Ϻ����\ͬ�_�������ϻ����S������ʾ�������ڂ��y�ķ����^�к��z���^�У��������еă����DZ��^���@�ģ��܉F�Ʈa�L�U���x�C�ƵȺ���Ҏ���L�U���ܡ����ƶ���׃�������ˣ��z���^���ˣ����棬�������еİ���Ҳ�����`���ͬ�r�����Լ�����О�Ŀ�ĵĸ߃�ֵ��Ⱥ���O���������Еr����ԓ�Pע����Ӌ�����P�����������˵�Ҏ����

ؔ������

�Ї������A�Ӳ����U����ؔ���������࣬��һ���������x���x���ϵ��ϡ�����ؔ̎�Æ��}����ͻ�����Ї��Ă��y�����ǡ��ּҮa�������x�飬�Ϸַ�����ؔ�a;����ȥ�������z�ڷ���ؔ�a�����θɴࡣ

�ܶ���r�£��H���^��ؔ�a����Ϸ�ؔ�a���h�Ǻ��εķ��Ɇ��}�����磬��I���x������������ֻ�����º����ظ������ɹϷ���ԭ�йə࣬��˾�п��ܰl����ʎ�������y����ؔ�����І��}���о�Խ���룬�H�{һ���z�ڻ�һ���x��f�h����Q���ˆ��}�����˱�횼�����Ո���I��ʿ�����֡�����������һ���µ��ИIҲ���\����ؔ�����з��I��

��2012����Ї��������ϣ�һ����ϰ������g��50�q���ϣ��������L�ӡ��LŮƽ�����g���^35�q���Դ����㣬δ��5~10�꣬�Ї�������I��ӭ��vʷ��Ҏģ����һ�μ�����С�

ȫ�������l���ġ��Ї�������I�lչ��桷�@ʾ���c������I��һ�����ҵļ��������Ը�γɏ��Ҍ��ȵ��ǣ��нӰ���Ը����I����Ů����20%��

- ��һƪ���I�ŅR(73��) | ���I�ń�������-�����w���a�I���ء����ĴλI����h 2017/3/14

- ��һƪ���I�ŅR(71��) | �����£����_��Ŀ�˴����A�˱��U���o��һƽ�_ 2017/3/6