�I�ŅR��628�ڣ�|�l��������300253�����Ј��c�u���t�����ӹ�˾�I�ո������L�����IЧ�ʳ��m����

�I�ŅR��628�ڣ�|�l��������300253�����Ј��c�u���t�����ӹ�˾�I�ո������L�����IЧ�ʳ��m����

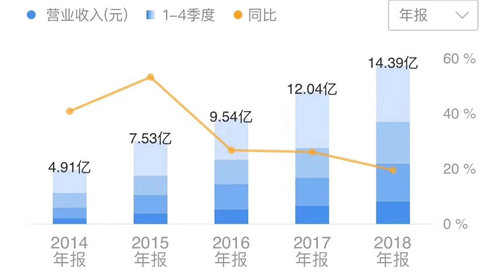

2019���ϰ��깫˾���F�I�I����6.70�|Ԫ��ͬ�����L22.44%���wĸ������1.62�|Ԫ��ͬ�����L36.61%���۷ǚwĸ������1.28�|Ԫ��ͬ�����L15.06%��

�֘I�Ձ�������˾���ĮaƷܛ���N�ۼ����g���I������ͬ�����L23.27%����Ӌռ�I�I����ı��؞�75.32%���^����ͬ�ڣ�74.81%������0.51���ٷ��c��Ӳ���N�ۘI������ͬ�����L10.85%��ռ�I�I����ı��؞�22.59%���^����ͬ�ڣ�24.95%���½�2.36���ٷ��c�����I�Ի�ӬF������-2.04�|Ԫ��ͬ����25.49%��

�ɱ��ܿ���ã�ë�������@���������g�M���������ӡ�

�ϰ��꣬����Ӳ������ռ���½����ɱ������½���ë���ʞ�51.42%���^����ͬ�ڣ�49.93%������1.49���ٷ��c���S���I�I��������L���^�g�M�������������ϰ����N�����g�M�ʞ�37.90%���^����ͬ�ڣ�35.32%������2.58���ٷ��c�����У��N���M�ʺ����M�ʷքe��14.97%��22.91%���^����ͬ�ڷքe����0.69��2.43���ٷ��c���аlͶ�뷽�棬�ϰ��꣬�аlͶ��1.59�|Ԫ��ͬ�����L19.95%�����m�аl���£��Ƅӹ�˾���g�M����

���y�I�ճ��m��������I�տ��ٰlչ��

���y�t���l����Ϣ���I��˾ӆ�γ��m���L�������^����������ӿ죬����ǧ�f��ӆ�ν�20�������������ռ��ˮƽ�����I���I�����t����Ҫͨ�^�{�。��ƽ�_���ֆ��w�tԺ���t�w���tԺ�ˡ��t���w���ϰ��꣬�{�。�������s�t�������Ŀ110��������Ӌ���s�t�������Ŀ��300�������鼰�������Ĵ������������ϡ��ӱ���ɽ�|�����ϡ��V�����V�|�����յȵء������U���������w�t���C������ң����������~80���|Ԫ���������P��5,400���f�P������ˎ�������ɆT��7�f�ң��Ñ��ֲ���ȫ��30��ʡ�Ѕ^���������U��˾�_50��ң��������M���~��35�|Ԫ�����С�ˎ�w����ƽ�_�����w�����~��Ӌ���^4.5�|Ԫ�����ƿ����I�ձ��ּȶ����Է������M��

���d�I���^�m̝�p�����۹�˾�I�������ú��ڳ��L��

�ϰ��꣬���t�I�գ��{�。����̝�p1423.48�f��ͬ���½�6.21%�����U�I�գ��l�����W��̝�p2503.01�fԪ��ͬ���½�13.76%����ˎ�I�գ����Ȧ��̝�p521.00�f��ͬ���½�62.98%�����ڣ����I��ǰ��Ͷ���^�����P�I��ģʽ߀δ��ͨ��̝�p���@�����S�����ڄ��I��߅�H�ɱ��½���ӯ��ģʽ���������ú��ڳ��L��

�������t���l����Ϣ���I��������ʢ��

2019��7��15�գ�������Ժ�P�ڌ�ʩ�����Ї��Єӵ���Ҋ�����������Ї��Єӣ�2019��2030�꣩�����ļ���ʽ�l�����ć��Ҍ�����������Ї��Є����Mί�T����ͬ�r����_չ���w15���Ҫ�΄գ���ʩ�����A���ͽ������M�����L���Єӡ����t���̼������t���l����Ϣ���I�������������ָ������L�����ӹ�˾�t����Ϣ���I���L�����L��

�������t������Ӳ��v���t����Ϣ���M�뽨�O�߷��ڣ���˾�����t����Ϣ�����^���I�������������L�B�ݡ�

��Ϣ��Դ���I���Y���о����ġ�ͬ���