�I�ŅR��368�ڣ�| �ǿƣ�������ޣ�Ʒ���B�i

�ǿƣ�������ޣ�Ʒ���B�i

�ǿ��ǽ������M���t���͌��I���t��֮�g�Č��ƣ����з����Ŀ�ࡢ��ֵ�IJ�ʹ�öࡢë�����^�ߵ����c���ǿ��t�����ՙC�����¿ɷ֞�4��C�����tԺ�ǿơ��ǿƌ����tԺ�����tǂ��tԺ���ǿƂ��w�\����

1�����g���M�̯B�Ӳ����������T���ǿƼ����l���ʲ��ݘ��^

2���������R�������ǿ��t�������Ј����g�V�

�҇��ǿ��t�������Ј����g�V韣��ǿ����g�����Ј�Ҏģ���^317�|Ԫ������2017���Ї��l��Ӌ���yӋ���b�������ǿ�ƽ���ί��M��1.1�fԪ�����]��2016���҇������������P������g���s��191�f��47�f��51�f����Ӌ289�f��������ÿһ�����g����һλ�����˔�����289�f�˽������g��Ӌ����҇��ǿ����g�����Ј�Ҏģ�s317�|Ԫ��

�ǿ��ί������g�ί��������������������gֲ����B�ʣ��҇��ǿ����gֲ����B�ʘO�ͣ��S���t���ИI�����M�������@һ�������^���������g��

3���ǿ��t�����չ��o����ȱ��

3.1���ИI���w�lչ����

�c������ȣ��҇��ǿ��t�����չ��o����ȱ�ڡ��҇��ǿ��tԺ������2014���M������ͨ����2005-2016��CAGR��8.86%���ǿ��tԺ��Ժ�˴�2005-2016��CAGR��14.98%���h���ڹǿ��tԺ���١�

��ֹ2016��ȫ�����йǿƌ����tԺ603�ң����й���54�ң���I549�ң���I�ǿ��tԺռ��������λ��

���ǹǿ��tԺ����С���tԺ����������<49����50-99����λ���tԺռ��70%��������С���tԺռ�����꽵�ͣ�100-199����λ�ǿ��tԺռ���������ߡ�

3.2���ǿƌ����tԺ������

�҇��ǿ��tԺ�������D�Δ���ʹ���������Ќ����tԺ���������У��w�F�t�������YԴ���������������g����ֹ2016�꣬ƽ��ÿ�ҹǿ��tԺ�Ŀ��Y�a2512�fԪ���fԪ�����O��rֵ668�fԪ���ǿƌ����tԺ�Ĵ���/�߶��t���O�������Ќ����tԺ���^�鿿��

�ǿ��tԺ��ë����λ�е�7λ���ǿ��tԺ��Ҏģ���O�䡢�Y��������Ҫ���^��һ�㣬�M��ډ����ߡ�

3.3���ǿ��t������r

�҇��ǿ��t���˔�2005-2016��CAGR8%���ǿƈ̘I�t���������t�����˔���5239�����ӵ�12507�ˣ��˔�����2.39��������피��ǿƌ����YԴ��Ȼ�ǹǿ��tԺ�O����Ҫ���YԴ��

�ǿ��tԺ�ˆT֧��ռ��39%��ռ�Ȳ��ߣ��ǿ�һֱ�Dz���tԺ�Ă��y��헣�2014-2015�겿��tԺ��Ҏģ�ó����������������ǿ��t������������2015���t���˔����L�ʞ�-4%��

�҇��ǿ��t���ČW�ƞ�5�꣬���w����Ӗ�wϵ�в����ƣ���Ӗ�^�̶̹���һ���tԺ���h���tԺ������������tԺ���t��ˮƽ��^����̎�tԺ��ͬ���O��Ӱ푂��w�t���Ĉ̘I���gˮƽ�����w�������ǿ��tԺ�M��ډ��^�ͣ��ǿ��t���������㣬����@һ�I����Ȼ���R�^�錒�ɵĸ�����֡�

4���ǿ�����Y���k�t�ܵ������Ӱ�

�������������߳��_�Ą�����Y���k�t�����P���Mһ���Ą����������Y���e�k�t���C������Ҋ������Ō�����Y���e�k�t���C���Ĝ��뷶�����Mһ����������Y���e�k�t���C�����I�h�������ߵķ��ɴ��M��I�ǿ��tԺ�lչѸ�٣���I�ǿ��tԺ����ռ�����tԺ��90%��

���P��֧����������ṩ���Ӵζ��ӻ��t�����յ���Ҋ��������ۿơ��ǿơ���ǻ���D�a�����ơ��[���������t�����ݵȌ����Լ����͡��o�����w�z���I�ӿ����һ�����и�������Ʒ�Ʒ��ՙC�������ߴ�ʹ�ǿ��B�i�t���C���ȘI�Bӿ�F��

���P��ȫ����r��C�Ƹĸ����Ҋ�����얹�ȡ��ˎƷ�ӳɳɹ����Mһ��ȡ���t�úIJļӳɣ������{���t�����Ճr�����ڹǿƌ��ڸߺIJČ��ƣ��ںIJĽ��r�ı����£����R�D�͉�����

���й��������Ժ�P����tˎ�l���w�Ƹĸ����Ҋ������t�����c�̘I��ԓ�����Ƅ��˹ǿ��t�����F���lʽ���L�����ѽ����F���֪���t�����F����Ȫ�t�����F�����lʿ��Ӣ�A��ͯ�ǿơ��۹����еȡ�

�ǿ��t�����w��e�^���aƷ�������M��Ʒ�ƾ��Ѓr�ݣ�֧�����ߵăAб�����M���a�ǿ��t����е�İlչ��

DRG�����N֧�����ߵ��ƏV���ǿ��t�����ՙC���a�����hӰ푣�������M�������tԺͨ�^������g��ˎƷ����еʹ�ÔU������Ŀ����ԣ��t��֧�������ͺ��o���ȷ��ՃAб��ͨ�^���߽��������������tԺסԺ�ʣ����M�ǿ��tԺ��ǿơ�����һ�w���D�͡�

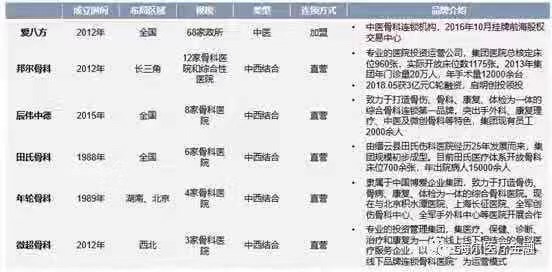

���Y�������B�i�ǿ��tԺ���B�i�ǿ��\�����Y�����Pע�Ȳ����ߣ��H��ǿ���2014��10�¡�2017��1�º�2018��5�·քe�@��9000 �fԪ A ݆�� 2 �|Ԫ B ݆���Y��3�|ԪC݆���Y��Ͷ�Y���������֮a�IͶ�Y�����㽭��I��I��Ͷ�Y�ɷ�����˾���������_Ͷ�Y���F��������Ͷ��

�����[�������tԺ���ǿƌ����tԺ��Ҏģ���Y�aͶ���^�ͣ��M��ډ������^�͡�Ŀǰ���ȅ^�����^���F����Ό��F�ǿ��B�i��ҎģЧ����������I�Y�����R��һ���y�}��

��Ϣ��Դ���I���Y���о����ġ������t������

- ��һƪ���I�ŅR��369�ڣ�| ���Є��´���Ļ�Ʒ�ƣ�ǧ��������Tչʾ��ۙȭ�o���Ԫ���Q��150���꣡ 2019/1/31

- ��һƪ���I�ŅR��367�ڣ�| ����Ůʿ���A��ˇ�g�c���Ƃ����Ľܳ���I�� 2019/1/29